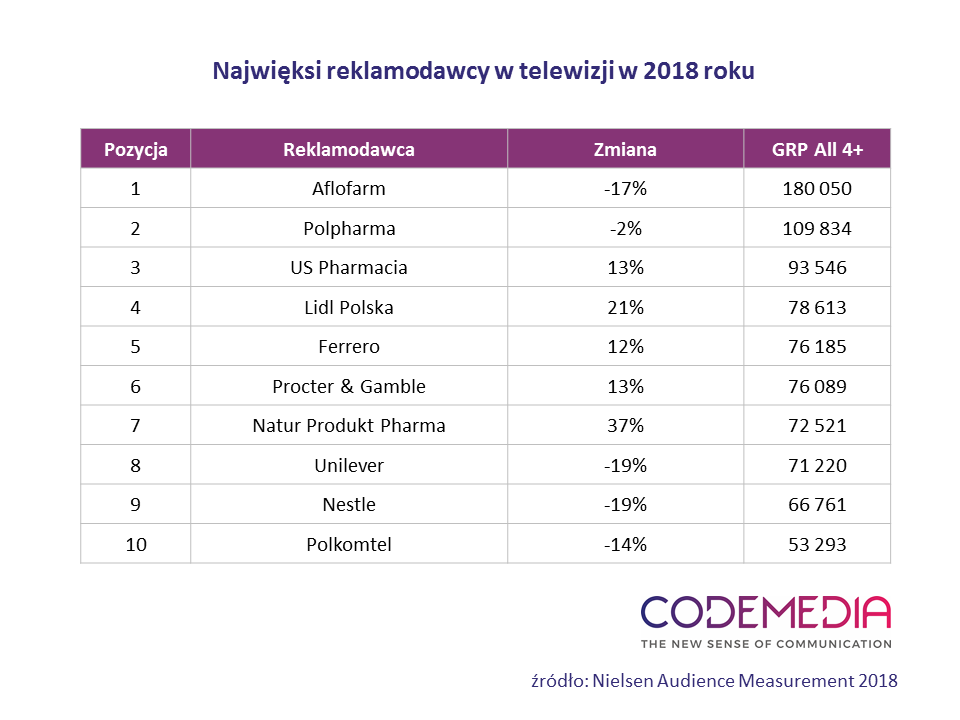

W minionym roku na trzech pierwszych miejscach znaleźli się wyłącznie producenci z branży farmaceutycznej, z podium wypadł Unilever. Aflofarm oraz Polpharma utrzymują swoje pozycje, jednak warto zauważyć, że znacznie zmniejszył się dystans pomiędzy nimi. Lider zaliczył spadek aż o 17% generując GRP na poziomie 180 050. Polpharma, ze spadkiem o 2%, zakończyła rok z wynikiem 109 834 GRP. Jedynym producentem z TOP3, który osiągnął więcej GRP w porównaniu z rokiem 2017 jest US Pharmacia (wzrost o 13%).

Największy wzrost procentowy w TOP10 względem poprzedniego roku (37%) również należy do przedstawiciela branży farmaceutycznej – firmy Natur Produkt Pharma. Co ciekawe, w 2017 roku producent ten nie znajdował się w zestawieniu, pomimo że zanotował największy, ponad 90%, wzrost. Z TOP10 zniknął z kolei GlaxoSmithKline, numer 10. w ubiegłorocznym rankingu. Producent zanotował 20% spadek i osiągnął 46 962 GRP – wynika z analizy Codemedia.

Zobacz również

Według raportu PMR* w 2018 roku, podobnie jak w latach poprzednich, rynek leków OTC i suplementów diety napędzany był przez wysoką zachorowalność na grypę (w pierwszym kwartale 2018 r. liczba zachorowań stanowiła już ponad połowę przypadków z 2017 roku), a także wprowadzenia nowości produktowych czy nowych wersji opakowań lub form podania. Dużą rolę odegrała popularność suplementów diety – w szczególności witamin i minerałów, w tym produktów na bazie witaminy D.

Udział drugiej z najbardziej aktywnych branż – FMCG – zmniejszył się w 2018 roku o 8%. Największy spadek wśród reklamodawców odnotowały Unilever oraz Nestle – w obu przypadkach o 19%. Unilever z miejsca 3. przesunął się na pozycję 8., a Nestle o cztery oczka w dół – z miejsca 5. na 9. Od 2017 roku zauważalny jest również wyraźny spadek aktywności telekomów. Kategoria ta, stanowiąca 6% udziału, jest w tegorocznym zestawieniu reprezentowana jedynie przez Polkomtel, który zamyka ranking. Ciekawy jest skok Lidl Polska, który z miejsca 9. w 2017 roku awansował na pozycję 4. Reklamodawca ten samodzielnie reprezentuje w TOP10 sektor handlu generując 9% udziałów. Być może wzmożona aktywność reklamowa ma związek ze zmianami w przepisach dotyczących handlu w niedziele, które weszły w życie w ubiegłym roku. Porównując całoroczne zestawienie, w 2018 roku producenci wygenerowali o 3% mniej GRP niż w 2017.

– Biorąc pod uwagę zestawienia od 2016 roku, nie grozi nam zmiana liderów pod względem udziałów. Natomiast ogólne przesunięcia w tabeli będą uzależnione od sytuacji na rynku. Przewidywane spowolnienie wzrostu gospodarczego w 2019-2020 roku, o którym informuje OECD, może mieć wpływ na lekkie zahamowanie wydatków na reklamę. Ostrożne i zapobiegawcze podejście do wydatków marketingowych może być efektem spowolnienia konsumpcji prywatnej, a to jednocześnie wpływa na aktywność w mediach, m.in. TV – komentuje Marcin Hajdenrajch, Media Manager w Codemedia.

#PrzeglądTygodnia [30.03-05.04]: marki na prima aprilis, prozwierzęce kampanie, moda kolejny raz spotkała się z kinem![#PrzeglądTygodnia [30.03-05.04]: marki na prima aprilis, prozwierzęce kampanie, moda kolejny raz spotkała się z kinem](https://nowymarketing.pl/wp-content/uploads/2024/04/przeglad-tygodnia-26-05-142x0-c-default.jpg)

Słuchaj podcastu NowyMarketing

*Rynek produktów OTC w Polsce 2018, Analiza rynku i prognozy rozwoju na lata 2018-2023, PMR 2018.