Rok 2023 upłynął pod znakiem wojen cenowych. Sieci nie tylko wprowadzały promocje, ale także obniżały ceny regularne, stając do walki o miano najtańszego sklepu. Największa rywalizacja o klienta toczyła się wśród sieci spożywczych i tam doszło do znaczących zmian.

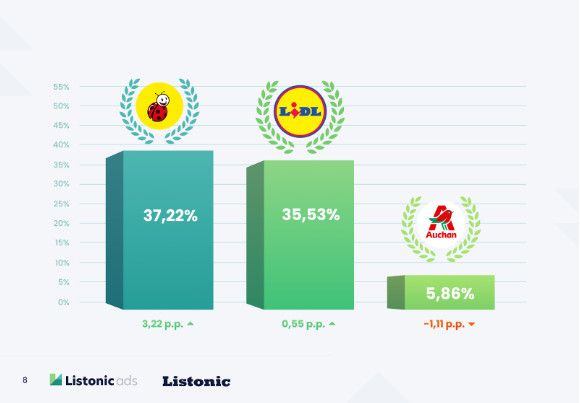

Choć ubiegłoroczny zwycięzca w kategorii sieci spożywczych – Lidl – zwiększył swój udział w listach zakupów (o 0,55 p.p.) okazało się to niewystarczające do utrzymania pozycji. Wzrost o 3,22 p.p. dał natomiast Biedronce (pierwszy raz od pięciu lat) fotel lidera. Na trzecim, czwartym oraz piątym miejscu znalazły się kolejno: Auchan, Kaufland oraz Dino. Ich miejsca są takie same, jak w ubiegłorocznym rankingu, choć część z nich zanotowała spadki udziału w listach zakupów – Auchan o 1,11 p.p., Kaufland o 0,32 p.p. Udział sieci Dino wzrósł o 0,18 p.p.

Zobacz również

Źródło: materiały prasowe Listonic

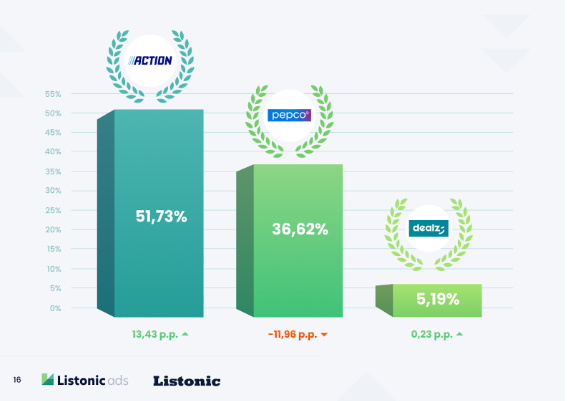

Wyjątkowa sytuacja miała miejsce w kategorii dyskontów niespożywczych. Ponad 50% (dokładnie 51,73%) udziału w listach zakupów tej kategorii przypadło sieci Action, która poprawiła swój wynik względem poprzedniego roku o rekordowe 13,43 p.p. Na drugim miejscu, z udziałem w listach zakupów równym 36,62% znalazła się sieć Pepco, która jednocześnie zanotowała spadek o 11,96 p.p. Trzecie miejsce, podobnie jak w ubiegłym roku zajęła sieć Dealz (udział w listach zakupów: 5,19%, wzrost o 0,23 p.p.).

Elegancja w podróży. Vistula i LOT z kolekcją kapsułową

Słuchaj podcastu NowyMarketing

Źródło: materiały prasowe Listonic

Niekwestionowani liderzy

Bez zmian na czołowych miejscach pozostały sieci w kategorii drogerii oraz wyposażenia domu i ogrodu. Zdecydowanym liderem jest sieć Rossmann, której udział w listach zakupów wśród drogerii wyniósł 92,66% (wzrost o 0,49 p.p.). Na drugim miejscu znalazła się sieć Jeronimo Martens – Hebe (6,04% udziału, spadek o 0,04 p.p.), a na trzecim – Super Pharm (0,72% udziału, spadek o 0,23 p.p.) Jak mówi Agata Nowakowska, Rzecznik Prasowy, Rossmann SDP: sklepy sieci Rossmann odwiedza codziennie ponad 1 milion Polaków w blisko 1800 drogeriach i drogerii internetowej.

Bardziej wyrównana walka, choć z wciąż wyraźnym liderem toczyła się w kategorii dom i ogród. Pierwsze miejsce ponownie zajęła sieć Ikea, która zwiększyła swój udział w listach zakupów z tej kategorii do 38,63% (więcej o 0,72 p.p. względem ubiegłego roku). Drugie miejsce zajęła Castorama (22,29% udziału i spadek o 2,87 p.p.), a trzecie – Lerloy Merlin (17,51% udziału i wzrost o 1,64%).

Co ciekawe jednak ilość list zakupów z kategorii drogerii oraz wyposażenia domu i ogrodu spadła, przy jednoczesnym wzroście ilości list zakupów do sieci spożywczych i dyskontów niespożywczych.

– Sieci spożywcze i dyskonty niespożywcze nie tylko posiadają coraz szerszą ofertę drogeryjną, ale także coraz częściej obejmują te produkty dużymi akcjami promocyjnymi. Istotny dla tej branży jest także wzrost kanału e-commerce. Dla branży wyposażania domu i ogrodu największym wyzwaniem w 2023 roku była natomiast inflacja, która przełożyła się na wstrzymanie większych inwestycji takich jak domowe remonty. Wysoką konkurencją dla sieci z tej kategorii stały się także dyskonty niespożywcze. Ich szeroka oferta produktów do dekoracji wnętrz w niskich cenach, stała się remedium na wysokie koszty przeprowadzenia gruntownych zmian w domu – mówi Małgorzata Olczak, Head of Sales w Listonic.

W 2023 roku wśród top 10 produktów na listach zakupów zarówno w sklepach spożywczych, jak i drogeriach oraz dyskontach niespożywczych znalazł się papier toaletowy. Na listach zakupów do sklepów z wyposażeniem domu i ogrodu pojawiły się natomiast takie dodatki jak szklanki czy talerze.

Źródło: materiały prasowe Listonic

Ile wydajemy w sklepach spożywczych?

Jak wynika z analizy Centrum Monitorowania Rynku w 2023 roku, podobnie jak w 2022, nadal płaciliśmy za zakupy więcej, chociaż w koszykach znajdowało się mniej produktów.

– Klienci dyskontów płacili za zakupy średnio 62 zł, czyli o 6% więcej niż przed rokiem, choć do ich koszyków trafiało średnio o 7 opakowań produktów mniej niż w 2022 r. Nawet w kanale kojarzącym się z dużymi zakupami, czyli w hipermarketach, średnia lista produktów na paragonie skróciła się w 2023 r. o 5%, do niespełna 14, ale przeciętna wartość takiego paragonu wyniosła 94 zł, co oznacza wzrost o około 5% – mówi Elżbieta Szarejko, analityk w CMR.

– Jest jednak pozytywna wiadomość. Tendencja do kupowania mniej za więcej była najbardziej widoczna w pierwszej połowie 2023 r., kiedy też wzrosty cen były najwyższe. Pod koniec roku liczba opakowań koszyku zaczęła się stabilizować i w grudniu 2023 r. była już zbliżona do poziomu z końcówki roku 2022 r. – dodaje Elżbieta Szarejko.

Całość raportu jest dostępna tutaj:

Zdjęcie główne: materiały prasowe Listonic