Globalny rynek reklamowy będzie się odradzał po spowolnieniu w 2020 roku, osiągając w 2022 roku dynamikę na poziomie 9,1%, po wzroście wynoszącym 15,6% w 2021 roku – wynika z opublikowanego dziś raportu Zenith Advertising Expenditure Forecasts. Globalne wydatki na reklamę wzrosną o 5,7% w 2023 roku i 7,4% w 2024 roku, przede wszystkim ze względu na to, że marki będą nadal wykorzystywać reklamę do pobudzania dalszego rozwoju w obszarze e-commerce.

Zenith szacuje, że globalne wydatki na reklamę osiągną 705 mld USD w 2021 roku, odnotowując wzrost z 634 mld USD w 2019 roku, a następnie wzrosną do 873 mld USD do roku 2024.

Zobacz również

Prognozy zostały przygotowane przed pojawieniem się mutacji wirusa COVID-19 Omikron. Jest jednak zbyt wcześnie, aby ocenić w jaki sposób wariant ten wpłynie na światową branżę reklamową. Szczególnie zagrożone ryzykiem wydają się sektory turystyki, hotelarstwa i detaliczny handel tradycyjny. Istnieje natomiast potencjalny wzrost handlu elektronicznego i związanej z nim reklamy digital.

Polska

Patrząc na nasz rodzimy rynek, w pierwszym półroczu 2021 r. rynek reklamy w Polsce zwiększył wartość o 20,5% względem roku poprzedniego i o 1,7% wobec roku 2019. Oznacza to powrót budżetów reklamowych do poziomów sprzed pandemii. Niemal wszystkie sektory zwiększyły wydatki reklamowe, za wyjątkiem farmacji (-1,6%) oraz mediów (-1,6%). Z perspektywy kanałów komunikacji, dwucyfrowe wzrosty zanotowały Internet, telewizja, radio i outdoor. Najszybciej rosły wydatki na reklamę online – o blisko 24%. Wydatki reklamowe zmalały w prasie i kinach. Kina mogły otworzyć się dopiero w końcówce maja, jednak większość sieci multipleksów wstrzymała się z otwarciem sal do czerwca. W efekcie spadek przychodów w kinach wyniósł -70,7%. W konsekwencji różnej dynamiki zmian poszczególnych klas mediów, zmienia się ich udział w rynku. W pierwszym półroczu udziały telewizji i internetu są zbliżone, z niewielką przewagą internetu. W samym drugim kwartale wydatki na internet były jednak niższe niż wydatki na telewizję. W ujęciu półrocznym udział internetu wzrósł z 42,2% do 43,4%, zaś telewizji z 42,7% do 43,0%. Oba te media powiększyły swój udział w media miksie kosztem prasy i kin. Wydatki na reklamę radiową utrzymały ubiegłoroczny poziom 7,3%, zaś outdooru zmalały zaledwie o 0,1 pp z 3,5% w 2020 r. do 3,4% obecnie.

Świat

Trudności związane z COVID-19 wydłużyły okres podwyższonej transformacji cyfrowej.

„Vikinjōk smakuje lepiej!”: Kuchnia Vikinga rusza z kampanią inspirowaną śląską gwarą

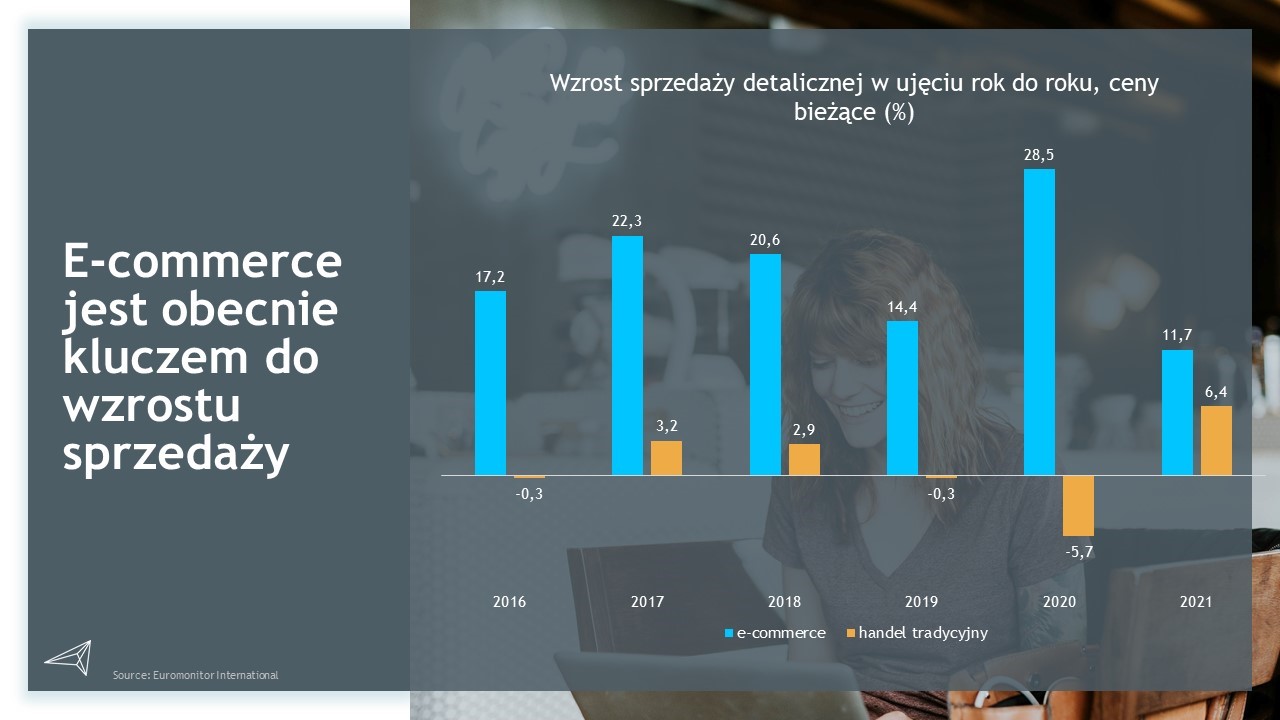

Pandemia gruntownie zaburzyła zwyczaje zakupowe. Wielu konsumentów, którzy wybierali dotąd tradycyjne zakupy, z konieczności kupuje dzisiaj w internecie. Marketerzy zareagowali na to, inwestując znacznie więcej w nowe technologie, infrastrukturę, zmiany organizacyjne oraz reklamę niż gdyby nie doszło do zmiany zachowań konsumentów. Obejmuje to działania reklamowe, które mają na celu promowanie platform e-commerce, reklamę efektywnościową kierującą ruch na stronę oraz reklamę w obrębie tych platform („powierzchnia reklamowa e-commerce”) w celu promowania konkretnych produktów, przy czym wszystkie te działania gwałtownie przyspieszyły.

Słuchaj podcastu NowyMarketing

Postęp w ograniczaniu transmisji COVID-19 okazał się wolniejszy niż oczekiwano, a konsumenci mniej skłonni do wznowienia zakupów dokonywanych osobiście. Przedsiębiorstwa kontynuowały zwiększone inwestycje w transformację cyfrową w okresie, w którym spodziewano się raczej złagodzenia sytuacji i powrotu konsumentów do sklepów. W związku z tym, reklama cyfrowa w drugiej połowie tego roku okazała się silniejsza niż wcześniej oczekiwano. Zenith obecnie szacuje, że reklama cyfrowa wzrośnie o 25% w 2021 roku vs 2020 r., w porównaniu ze wzrostem na poziomie 19% szacowanym w poprzedniej prognozie, opublikowanej w lipcu.

Agencja mediowa Zenith spodziewa się, że proces transformacji cyfrowej stopniowo spowolni, ale nie przestanie rosnąć wraz ze słabnięciem pandemii w 2022 roku i później. Kryzys zdrowotny przyspieszył tendencje, które już wcześniej fundamentalnie przekształcały gospodarkę i będzie tak nadal. Zenith prognozuje 14% wzrost wartości globalnych wydatków na reklamę cyfrową w 2022 roku, to więcej w porównaniu do poprzedniej prognozy, która mówiła o poziomie 10%, z kolei w 2023 roku Zenith przewiduje 9% wzrostu wydatków i 10% w 2024 roku.

Reklama z jeszcze większym wkładem w gospodarkę światową

Ta zmiana strukturalna w gospodarce oznacza, że reklama odgrywa większą rolę w napędzaniu wzrostu sprzedaży e-commerce. W szczególności spowodowało to gwałtowny wzrost reklam na powierzchni reklamowej e-commerce: reklam display lub search, które pojawiają się na platformach e-commerce.

Wykorzystanie powierzchni reklamowej e-commerce może być bardzo skuteczne, ponieważ umożliwia dotarcie do aktywnych nabywców w punkcie zakupu. Zenith szacuje, że nastąpił gwałtowny skok w reklamie e-commerce z poziomu wynoszącego 24% w 2019 roku do 53% w 2020 roku, a następnie 47% w 2021 roku, kiedy to jej łączna wartość wyniesie 77 mld USD. Jest to równowartość kwot wydawanych na reklamy w gazetach, czasopismach, radiu i kinach łącznie, i stanowi 20% wszystkich wydatków na cyfrową reklamę display i paid search. Oczekuje się, że do 2024 roku wydatki na reklamę na powierzchni reklamowej e-commerce osiągną wartość 143 mld USD, z czego 27% ma stanowić reklama display i search. Znaczna część tych wydatków będzie nowa w stosunku do istniejących wydatków reklamowych, ponieważ pochodzić będzie z budżetów handlowych wcześniej wykorzystywanych do negocjowania miejsca na półkach w sklepach stacjonarnych.

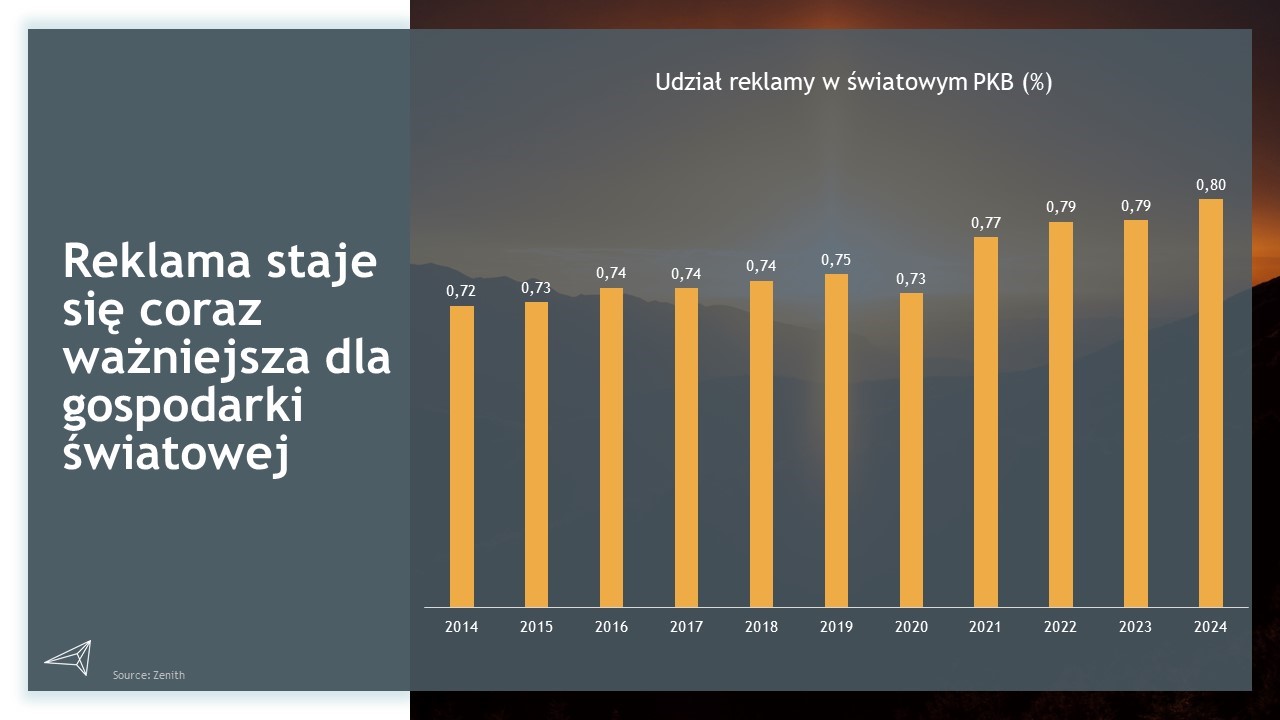

Rozwój gospodarki cyfrowej stymuluje do wzrostu również inne formy reklamy, w tym kampanie marek w telewizji i reklamie zewnętrznej, w których marki obecne w digitalu zajmują teraz istotne miejsce. Udział reklamy w globalnym PKB stale się zwiększał przed pandemią, wzrastając z 0,72% w 2014 roku do 0,75% w 2019 roku. Po skokowej zmianie w konsumpcji mediów cyfrowych i e-commerce w ubiegłym roku, prognozuje się, że w 2021 roku udział ten osiągnie 0,77%, a w 2024 roku 0,80%. Będzie to największy wzrost udziału reklamy w PKB od końca lat 90. ubiegłego wieku.

Najszybciej będą rosły rynki Europy Środkowo-Wschodniej oraz Bliskiego Wschodu i Afryki Północnej, ale wartościowo największy wzrost odnotuje USA

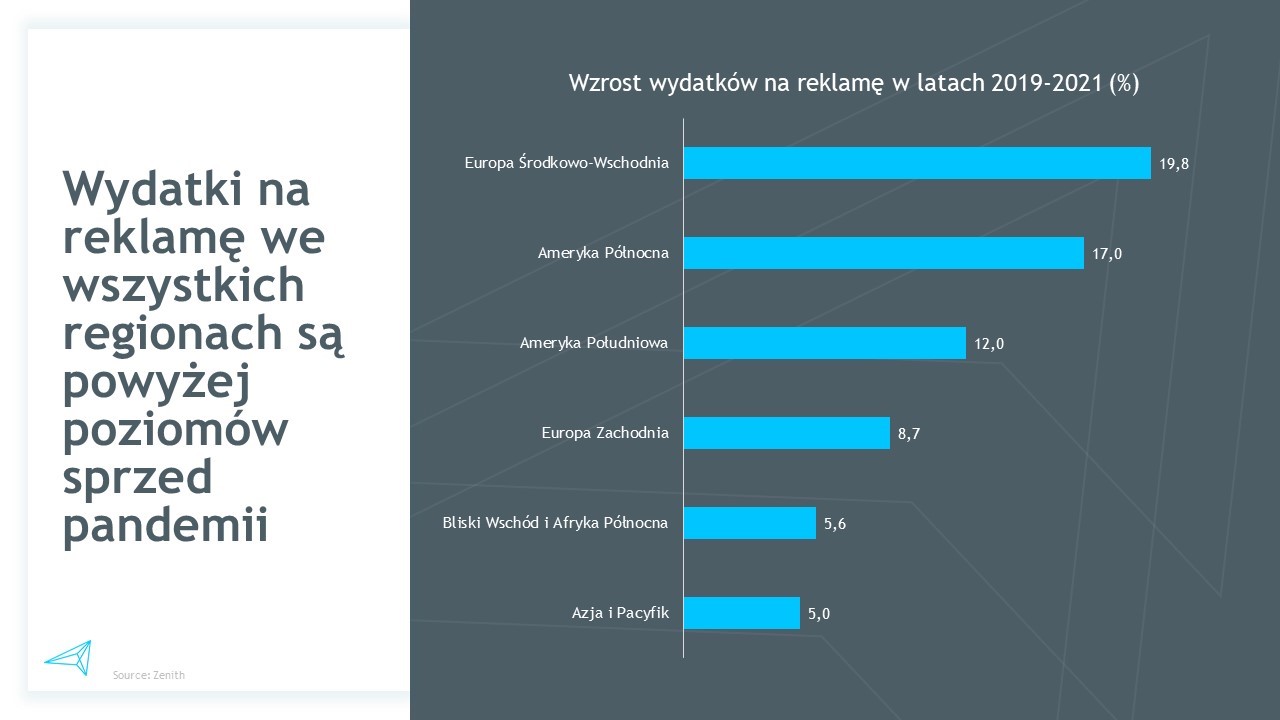

Wydatki na reklamę we wszystkich regionach są obecnie znacznie powyżej poziomu sprzed pandemii i oczekuje się, że w ciągu najbliższych kilku lat wszystkie te regiony powinny odnotować solidny wzrost. Zenith prognozuje, że w latach 2021-2024 najszybszy wzrost nastąpi w Europie Środkowo-Wschodniej oraz na Bliskim Wschodzie i w Afryce Północnej, gdzie średnie roczne stopy wzrostu wyniosą odpowiednio 12,2% i 10,0%. Reklama w Europie Środkowo-Wschodniej jest napędzana przez wzrost produktywności i dochodów gospodarstw, co w miarę dojrzewania gospodarek zachęca kolejne marki i kategorie produktów do wejścia na rynek. Z kolei kraje regionu MENA korzystają z wysokich cen ropy naftowej, ponieważ popyt na energię przewyższa produkcję. Najwolniejszy wzrost spodziewany jest na dojrzałych rynkach Europy Zachodniej, gdzie wzrost prognozuje się na poziomie 5,3% rocznie.

Zenith przewiduje jednak, że największy wkład we wzrost wydatków na reklamę będzie pochodził z USA, gdzie prognozowany wzrost ma wynieść 80 mld dolarów w latach 2021-2024. Stanowi to 48% całej dynamiki globalnych wydatków reklamowych w tym okresie. Kolejny pod względem wartości wzrost nastąpi w Chinach (15,8 mld USD, czyli 9% całości), Wielkiej Brytanii (6,0 mld USD, czyli 4%) i Japonii (5,4 mld USD, czyli 3%). Są to cztery największe rynki reklamowe na świecie, które dzięki wysokiej skali wydatków rekompensują to, czego może im brakować pod względem szybkości.

Media społecznościowe są liderem wzrostu reklamy i w przyszłym roku wyprzedzą telewizję

Zenith przewiduje, że media społecznościowe będą najszybciej rozwijającym się kanałem komunikacji w latach 2021-2024, ze średnią roczną stopą wzrostu wynoszącą 14,8%, a tuż za nimi uplasuje się wideo online z 14,0%. Paid search będzie rosło o 9,8% rocznie, napędzane głównie dzięki inwestycjom w powierzchnię reklamową e-commerce, a reklama zewnętrzna będzie się cieszyć solidnym wzrostem wynoszącym 7,4% rocznie w miarę, jak powracać będzie normalny ruchu pieszych i pojazdów. Radio i telewizja odnotują niewielki wzrost, odpowiednio o 2,2% i 1,4%, podczas gdy druk spadnie o 4,7%.

Media społecznościowe stają się coraz bardziej konkurencyjne. Według eMarketera, dorośli użytkownicy mediów społecznościowych w USA spędzili w tym roku 60,4% swojego czasu na Facebooku i Instagramie, co oznacza spadek z 74,8% w 2017 roku. Jest to efekt rosnącej popularności TikToka, który w tym okresie odnotował wzrost od zera do 15,1% udziału w czasie korzystania z mediów społecznościowych. Platformy wykorzystują również możliwoście commerce’owe i rozwijają nowe zaawansowane interakcje pomiędzy markami a konsumentami. Marketerzy mogą korzystać z narzędzi „samoobsługowych” do tworzenia doświadczeń rozszerzonej rzeczywistości, a następnie rozpowszechniać je za pomocą ukierunkowanej reklamy, co może skutecznie podnieść świadomość i zamiar dokonania zakupów.

Zenith przewiduje, że wydatki na reklamę w mediach społecznościowych osiągną wartość 177 mld USD w 2022 roku, wyprzedzając telewizję z wartością na poziomie 174 mld USD. Do 2024 roku wydatki reklamowe w mediach społecznościowych wzrosną do 225 mld USD i będą stanowić 26,5% wszystkich reklam, a za nimi znajdą się paid search z wynikiem 22,5% i telewizja z 21,0%.

Reklama cyfrowa jako całość przekroczy 60% globalnych wydatków na reklamę po raz pierwszy w 2022 roku, osiągając poziom 61,5% wszystkich wydatków, a do 2024 roku jej udział wzrośnie do 65,1%.

Marki muszą mądrze wykorzystywać wideo online, aby poprawić efektywność kosztów dotarcia

Reklama telewizyjna pozostaje najłatwiejszą drogą do budowania świadomości marki wśród masowego odbiorcy, pomimo postępującej utraty widowni na rzecz mediów cyfrowych. Zależność marek od telewizji napędza szybką inflację mediów, która będzie trwała nawet po tym, gdy nie będzie już odwoływań do 2020 r. Zenith prognozuje, że koszt reklamy telewizyjnej wzrośnie o 11% w 2022 roku, w porównaniu do 4% dla reklamy zewnętrznej, 3% dla reklamy typu digital display, 2% dla radia i 0% dla mediów drukowanych. Marki będą musiały zmierzyć się ze swoją zależnością od telewizji, która oferuje coraz mniejszą widownię za wyższe ceny.

Wideo online jest sfragmentaryzowane, a zarządzanie kampaniami skomplikowane. Wiele platform dostarcza treści za pośrednictwem różnych urządzeń i wielu ekranów, a zanim dotrą one do odbiorców przechodzą przez różne technologiczne platformy i systemy oraz procesy zakupu powierzchni u kolejnych dostawców. Marketerzy mogą jednak inwestując w dane i technologię służącą do planowania, a także budując parterstwa z dostawcami, korzystać z video online, by zwiększać zasięg i obiżać koszty. Zenith prognozuje, że wydatki na reklamę wideo online wzrosną z 62 mld USD w 2021 roku do 91 mld USD w 2024 roku, kiedy to po raz pierwszy przekroczą 50% wielkość telewizji. W tym samym okresie wydatki na reklamę telewizyjną zwiększą się z 171 mld USD do 178 mld USD.

Konsumenci coraz bardziej polegają na mediach i technologiach cyfrowych, które pozwalają im na komunikację i zapewniają rozrywkę, a także inspirują i umożliwiają robienie wszystkich zakupów. Reklama w tym środowisku odgrywa coraz większą rolę w napędzaniu sprzedaży i rozwoju marek W ciągu najbliższych trzech lat spodziewamy się, że rynek reklamowy osiągnie najwyższy wskaźnik równomiernego wzrostu od 2000 roku – powiedział Jonathan Barnard, Head of Forecasting, Zenith.