![eLeader: 20% więcej napojów funkcjonalnych w sklepach w ciągu roku. Boom na napoje witaminowe [RAPORT]](https://nowymarketing.pl/wp-content/uploads/2025/08/Rynek-napojow-w-Polsce-360x0-c-default.jpg)

Globalny rynek napojów funkcjonalnych rośnie w imponującym tempie – w tym roku jego wartość ma sięgnąć około 920 mld zł.1 Polska wyraźnie podąża za tym trendem, co najlepiej widać na sklepowych półkach. Jak pokazują analizy eLeader, tylko w ciągu ostatniego roku w tej kategorii pojawiło się aż 136 nowych wariantów produktów (SKU).

Badanie przeprowadzone w 10 największych sieciach handlowych z wykorzystaniem technologii Shelf Recognition AI wskazuje, że największy wzrost zanotowały napoje witaminowe – ich oferta zwiększyła się o 69,6%. Liderem całego segmentu pozostaje Oshee, jednak coraz silniej zaznaczają swoją obecność również producenci tacy jak FoodCare i Maspex. Rosnąca liczba nowych produktów oznacza większy wybór dla konsumentów, ale też bardziej zaciętą walkę o uwagę kupujących.

Zobacz również

– Sieci handlowe konsekwentnie poszerzają ofertę, a producenci coraz odważniej inwestują w nowe warianty i formuły. Najdynamiczniej rozwija się segment napojów witaminowych i izotonicznych – to właśnie tam rozgrywa się dziś rywalizacja o miejsce na półce. Konsumenci oczekują produktów, które dostarczają energii, wspierają odporność i sprzyjają regeneracji. Sukces odnoszą ci producenci, którzy potrafią połączyć innowacyjność z klarownym przekazem korzyści dla klienta – mówi Paweł Majsiej, Chief of Shelf Recognition AI w eLeader.

Na rynku dominują energetyki, ale najszybciej rozwijają się napoje witaminowe

Napoje funkcjonalne rozpychają się na półkach – w ciągu roku ich oferta zwiększyła się o 21,5%, co wyraźnie pokazuje rosnące zainteresowanie tymi produktami. Jak wynika z analizy eLeader, najliczniejszą kategorią pozostają energetyki. W sieciach handlowych dostępnych jest już 485 różnych produktów. To one wciąż odpowiadają za największą część rynku, jednak najszybszy rozwój notują napoje witaminowe. Tylko w ciągu roku przybyło 71 nowych wariantów (SKU), co stanowi ponad połowę wszystkich nowości w segmencie funkcjonalnym. Niewielki wzrost odnotowały również izotoniki, których udział rośnie wraz z coraz większą popularnością aktywnego stylu życia.

Kategoria napojów funkcjonalnych jest jednak silnie zdominowana przez 4 najbardziej widocznych producentów, odpowiadających łącznie za 64,6% całej kategorii. Liderem pozostaje Oshee, które zajmuje ponad jedną piątą ekspozycji, choć w ciągu ostatniego roku udział firmy nieznacznie się zmniejszył. Na drugim miejscu uplasował się FoodCare (17% ekspozycji), oferujący przede wszystkim marki Black (10,3%) i 4Move. To właśnie ten producent odnotował największy wzrost udziałów wśród czołowej czwórki. Trzecią siłą na rynku jest Maspex (16,2%), który umacnia swoją pozycję, dzięki popularności marek DrWitt i Tiger. Na podium mocno zaznacza się także Red Bull (11,2%), który utrzymuje silną widoczność w segmencie energetyków. Tak zbliżone udziały półkowe czołowych producentów jasno pokazują, że rywalizacja o uwagę konsumentów jest wyjątkowo intensywna.

Carrefour Polska stawia na ASMR. W kampanii można „usłyszeć” świeżość

Słuchaj podcastu NowyMarketing

eLeader, Udziały producentów napojów funkcjonalnych na sklepowych półkach, kwiecień-lipiec 2025 r.

Napoje witaminowe i izotoniki podbijają półki

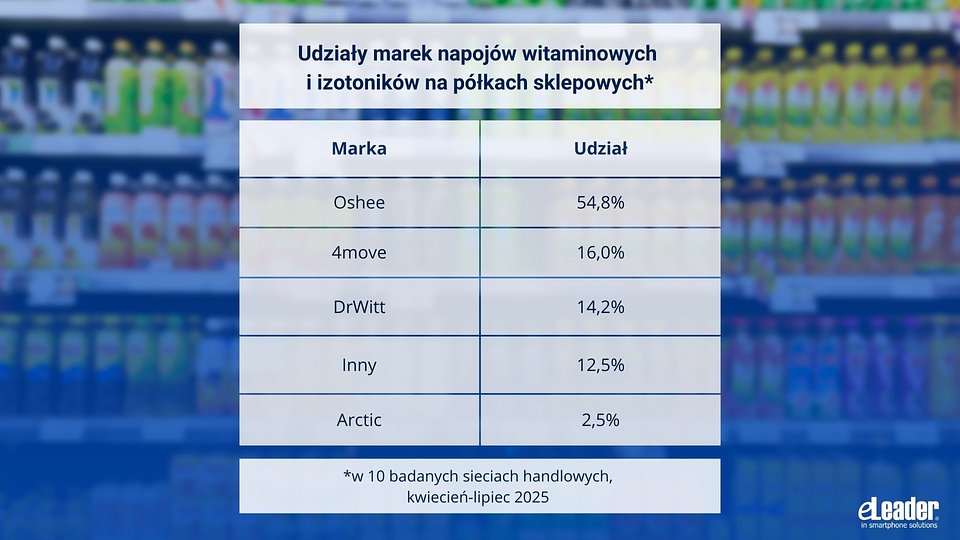

Na sklepowych półkach znajduje się już ponad 280 produktów z podkategorii napojów witaminowych i izotonicznych, co podkreśla rosnące znaczenie tego segmentu i coraz wyraźniej odróżnia go od kategorii energetyków. W ujęciu samego rynku napojów witaminowych i izotoników liderem pozostaje Oshee, które zajmuje ponad połowę ekspozycji, choć w ostatnim roku jego udział spadł o 5,1 p.p. Największym wygranym wśród napojów witaminowych okazała się marka DrWitt od Maspexu – w ciągu roku podwoiła swoją obecność, zwiększając udział z 6,2% do 14,2%, co stanowi jeden z najbardziej imponujących wyników w całej kategorii. Niewielki spadek widoczności odnotowała natomiast marka 4Move należąca do FoodCare. Jednak nadal zajmuje aż 16% ekspozycji, co czyni ją drugą najbardziej widoczną w segmencie.

– Rynek napojów witaminowych i izotonicznych rozwija się w imponującym tempie, stopniowo zmieniając układ sił w segmencie napojów funkcjonalnych i coraz śmielej konkurując z napojami energetycznymi. Doskonałym przykładem jest tu marka DrWitt, która dzięki intensywnej kampanii promocyjnej w krótkim czasie podwoiła swoją obecność na półkach i stała się jednym z głównych pretendentów do miana lidera. To jasno pokazuje, że w tej części rynku o sukcesie decyduje nie tylko innowacja produktowa, lecz także inwestycja w reklamę i dbałość o obecność produktów na półce – bo to właśnie ekspozycja w sklepie często przesądza o wyborach konsumentów – mówi Paweł Majsiej, Chief of Shelf Recognition AI w eLeader.

eLeader, Udziały marek napojów witaminowych i izotoników na sklepowych półkach, kwiecień-lipiec 2025

Rosnąca liczba nowych produktów to nie tylko większy wybór dla konsumentów, lecz także coraz ostrzejsza walka marek o przestrzeń na półkach. To właśnie tam rozstrzyga się, kto zdobędzie przewagę w dynamicznie rozwijającym się segmencie. Dane eLeader zgromadzono przy pomocy narzędzia Shelf Recognition AI, które umożliwia producentom automatyczną analizę ekspozycji półkowej produktów.