![Ile Polacy musieli zapłacić za koszyk zakupowy zawierający najpopularniejsze artykuły użytku codziennego w styczniu 2024? [RAPORT]](https://nowymarketing.pl/wp-content/uploads/2024/02/Ile-Polacy-musieli-zaplacic-za-koszyk-zakupowy-zawierajacy-najpopularniejsze-artykuly-uzytku-codziennego-w-styczniu-2024-RAPORT-360x0-c-default.jpg)

Według wstępnych danych GUS, styczniowy odczyt wskaźnika cen towarów i usług konsumpcyjnych wyniósł 3,9 proc. rok do roku i 0,4 proc. w ujęciu miesięcznym. W styczniu 2024 r. eksperci ASM Sales Force Agency ponownie przeprowadzili dwie fale badania. Wyniki z obu fali badań zostały uśrednione i przyjęte jako zestaw wyników za styczeń.

Biedronka obniżyła ceny najmocniej

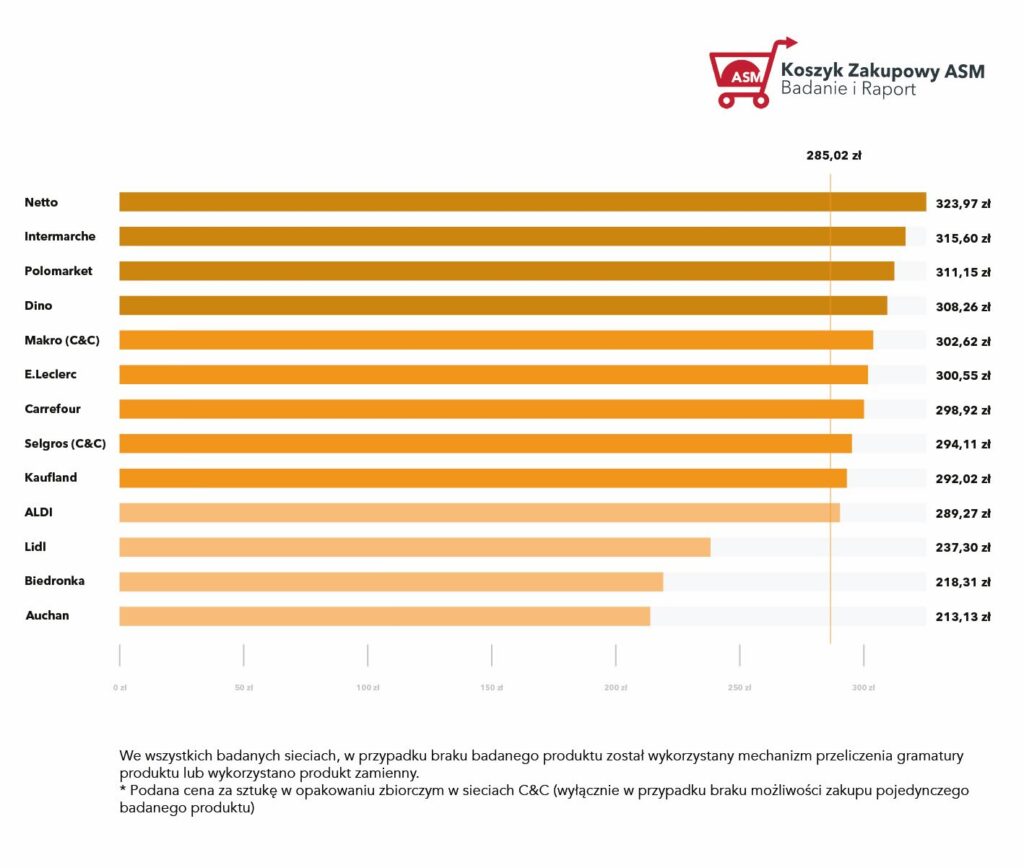

Z zebranych danych wynika, że w styczniu br. średnia cena koszyka zakupowego zawierającego najpopularniejsze artykuły codziennego użytku wzrosła o 4,85 zł i wyniosła 285,02 zł. Wzrost cen odnotowano w dziewięciu sieciach, a w pozostałych czterech ceny badanych produktów były niższe niż w grudniu ub. r. W sześciu sieciach średnie ceny koszyków wyniosły więcej niż 300 zł. Największy wzrost średniej ceny koszyka zakupowego miał miejsce w sieci Kaufland (10,06 proc.), natomiast największy spadek w sklepach Biedronka (10,76 proc.).

Zobacz również

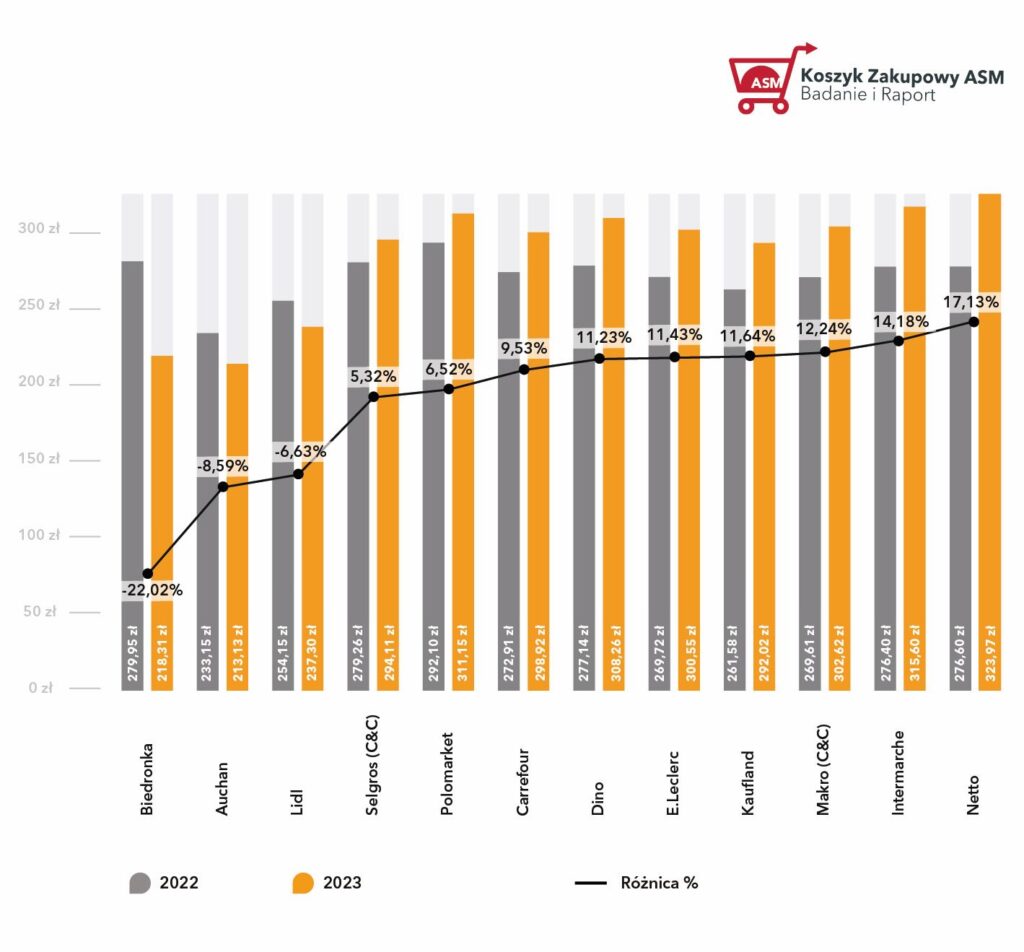

W ujęciu rocznym wzrost cen badanych produktów zaobserwowano w 9 na 12 analizowanych sieci. Największy wzrost cen koszyka odnotowano w sieci Netto, w której średnia cena koszyka w styczniu 2024 r. była wyższa o 47,37 zł niż w 2023 r. Natomiast spadek cen zaobserwowano w sklepach: Biedronka (22,02 proc.), Auchan (8,59 proc.) i Lidl (6,63 proc.). Średnia wartość koszyka zakupowego zdrożała rok do roku o z 273,72 zł w styczniu 2023 r. do 285,02 zł w styczniu 2024 r.

Różnica między najtańszym, a najdroższym koszykiem w styczniu 2024 r. wyniosła 188,24 zł i jest ona o 5 zł wyższa niż w grudniu ub. r. Jeśli spojrzymy na dane w ujęciu rocznym, to suma koszyka minimalnego w styczniu 2024 r. była niższa o 14,43 proc. niż przed rokiem, natomiast koszyk maksymalny był w styczniu 2024 r. droższy o 9,75 proc. niż w 2023 r.

Masters & Robots Awards 2026: Ostatnie dni na zgłoszenia innowacyjnych projektów

– Mimo relatywnie niższych odczytów inflacji, która utrzymuje się na podobnym poziomie od kilku miesięcy, klienci sieci handlowych nie powinni spodziewać się niższych kwot na paragonach. Koszty pracy, ceny energii oraz sytuacja makroekonomiczna nie pozwalają zaoferować producentom oraz branży handlowej znacząco niższych cen. Dodatkowe sposoby na obniżanie bądź utrzymanie cen na podobnym poziomie, jak choćby stosowany przez część rynku tzw. downsizing, czyli zmniejszanie objętości lub gramatury produktów wyczerpały się. Ci, którzy się na to zdecydowali, nie będą już mogli powtórzyć tego kroku. Obecnie wchodzimy w fazę, w której to specjaliści od kreowania ofert i promocji ponownie zyskują większe pole do aktywnego działania i przyciąganie uwagi klientów – komentuje Zbigniew Sierocki, Dyrektor Zarządzający ASM Sales Force Agency.

Na szczycie zestawienia najtańszych sklepów wciąż Auchan, na końcu listy Netto

Ze styczniowego badania wynika, że pozycję lidera najniższych cen wciąż utrzymuje sieć Auchan. Średni koszt koszyka zakupowego w tej sieci wyniósł 213,13 zł. To wzrost o 5,01 zł, czyli o 2,41 proc. więcej niż najtańszy koszyk w grudniu ubiegłego roku.

Słuchaj podcastu NowyMarketing

Wśród kategorii sieci tradycyjnych, najtańsze zakupy można było tym razem zrobić w dyskontach. Natomiast w zestawieniu kanałów sprzedaży, najwyższe, średnie ceny badanych produktów w koszyku zakupowym odnotowano w dark store.

Najbardziej drożeją w sklepach dodatki, najmniej produkty tłuszczowe

Zestawienie cen kategorii produktowych, określonych na podstawie wybranych 40 produktów pokazuje, że w styczniu 2024 r. (względem 2023 r.) podrożało 6 na 10 analizowanych kategorii produktów: dodatki, słodycze, napoje, produkty sypkie, chemia domowa i kosmetyki, używki i piwo. W ujęciu rocznym potaniały produkty tłuszczowe (27,58 proc.), nabiał (8,31 proc.), mięso, wędliny i ryby (4,99 proc.)

oraz mrożonki (0,62 proc.). W największym stopniu ponownie zdrożały dodatki. Wzrost cen zaliczyły także słodycze, napoje i produkty sypkie. Najmniejszą różnicę cen stwierdzono w przypadku kategorii używki i piwo.

W styczniu br. w przypadku minimalnych cen produktów liderem ponownie został Auchan, który oferował 23 produkty w cenach minimalnych. Kolejno uplasowały się sklepy Biedronka z 13 produktami z najniższymi cenami. W sieciach: E.Leclerc, Intermarchė, Kaufland, Lidl i Netto znalazło się po 1 produkcie w cenach minimalnych na 40 analizowanych.

Najwięcej najdroższych badanych produktów można było w styczniu br. znaleźć tym razem w sieci Intermarchė. Kolejno uplasowała się sieć Netto (16 produktów), a następnie E.Leclerc (4 produkty), Kaufland i Selgros Cash & Carry (po 3 produkty), ALDI, Carrefour, Dino (po 2 produkty) oraz sklepy POLOmarket z 1 produktem z najwyższą ceną spośród 40 analizowanych.

Porównanie I i II fali badania

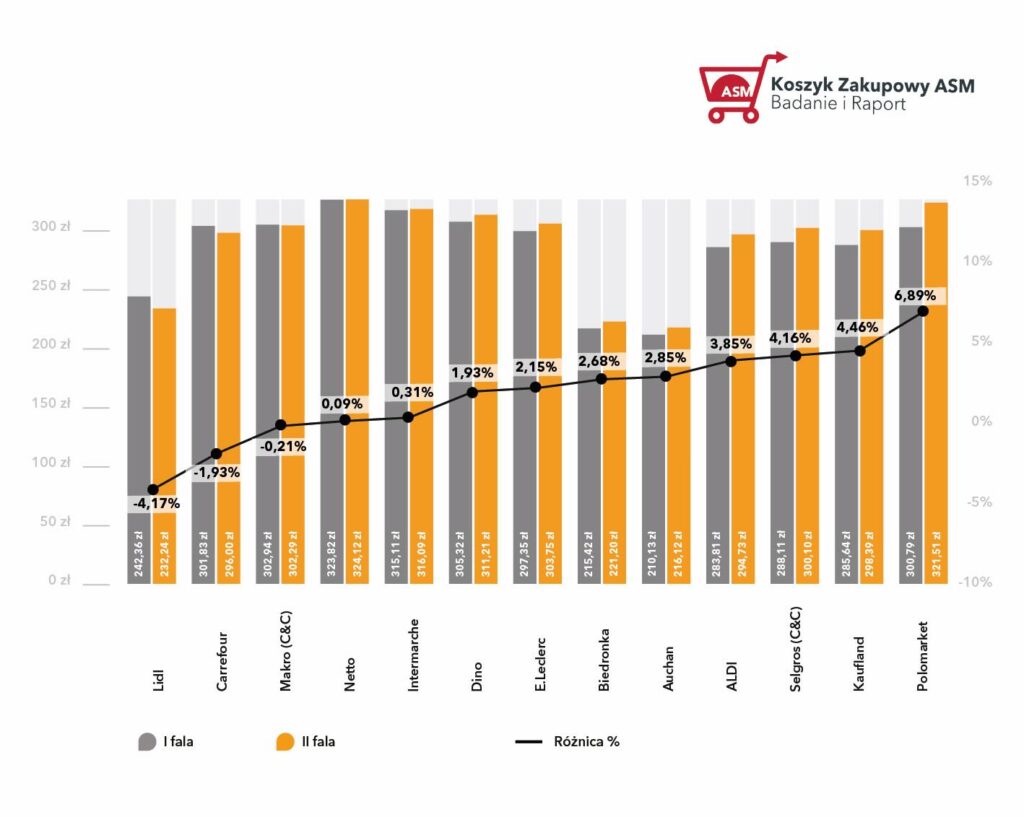

Z pierwszej fali badania (przeprowadzonej w dniach 8-10 stycznia br.) wynika, że najtańsze zakupy można było zrobić w sieci Auchan, w której średni koszt koszyka zakupowego wyniósł 210,13 zł. Różnice w średniej cenie koszyka między pierwszym, a drugim i trzecim sklepem w rankingu wyniosły odpowiednio więcej o 5,29 zł (Biedronka) i 32,23 zł (Lidl). Najwyższą wartość koszyka zakupowego podczas tej fali badania odnotowano w sieci Netto, gdzie za analizowany zestaw produktów trzeba było zapłacić 323,82 zł.

Analiza średniej wartości koszyka zakupowego przeprowadzona w trakcie drugiej fali badania (22-24 stycznia br.) wykazała, że najtańsze zakupy można było zrobić również w sklepach sieci Auchan, w której średni koszt koszyka zakupowego wyniósł 216,12 zł. O miano sieci z najniższą wartością koszyka walczyły również sklepy Biedronka (221,20 zł) czy Lidl (232,24 zł). Najwyższą wartość koszyka zakupowego odnotowano w sieci Netto, gdzie za analizowany zestaw produktów trzeba było zapłacić 324,12 zł.

Porównanie średnich wartości koszyka zakupowego w pierwszej i drugiej fali badania wykazuje, że w 10 na 13 analizowanych sieci handlowych ceny koszyka w drugiej fali były wyższe niż w pierwszej. Najbardziej wyrównane ceny w obu edycjach badania oferowała sieć Netto. W największym stopniu ceny wzrosły w sklepach POLOmarket (6,89 proc.).

Badanie i raport „Koszyk zakupowy” znajdziesz tutaj.

Metodologia

Zgodnie z przyjętą metodologią, w Badaniu i Raporcie „Koszyk Zakupowy” przeanalizowano ceny przykładowego koszyka zakupowego, w którym znalazły się najpopularniejsze artykuły FMCG z podstawowych kategorii (tj. nabiał, mięso, wędliny i ryby, napoje, słodycze, piwo, chemia domowa, kosmetyki i inne).

ASM Sales Force Agency bada ceny tych samych 40 produktów w 13 sieciach handlowych, zarówno w sklepach tradycyjnych, jak i w kanale e-commerce. Badanie ASM Sales Force Agency obejmuje porównanie cen analogicznych produktów FMCG (tych samych marek i o tych samych gramaturach) z rożnych kategorii, w sklepach stacjonarnych, internetowych oraz tzw. hybrydach (czyli sieciach prowadzących zarówno sprzedaż̇ online, jak i offline).

Rodzaje analizowanych sklepów: Cash & Carry (Makro, Selgros) – wielkopowierzchniowy sklep/hurtownia, przeznaczona dla przedsiębiorców i detalistów; E-grocery – sklep prowadzący działalność wyłącznie w Internecie; Dark Store – wirtualny sklep oferujący szybką dostawę do domu; Dyskont (Biedronka, Lidl, Netto, Aldi) – sklep sprzedający towar w ograniczonym asortymencie i w obniżonych cenach; Supermarket (Dino, Polomarket) – samoobsługowy sklep o powierzchni sprzedażowej od 400 m² do 2,5 tys. m²; Hipermarket (Auchan, Carrefour, Kaufland, E.Leclerc, Intermarché) – sklep samoobsługowy o powierzchni powyżej 2,5 tys. m²; Sieć tradycyjna – sieć handlowa prowadząca sprzedaż w sklepach stacjonarnych; Hybryda – sieć handlowa, która prowadzi sprzedaż stacjonarną oraz internetową.

opracowanie: Agata Drynko, źródło: mat. prasowe