Wartość sprzedana sektora odzieżowo-tekstylnego na koniec 2016 r. wynosiła 29,1 mld zł. Pracowało w nim ponad 187 tys. osób zatrudnionych w 22 tys. przedsiębiorstwach zajmujących się produkcją odzieży, wyrobów tekstylnych oraz produkcją skór i wyrobów skórzanych. Pomimo dobrej kondycji samego sektora, wartość średniego wynagrodzenia brutto zatrudnionych pracowników wahała się w przedziale 2,2-2,8 tys. zł w zależności od segmentu, w którym działała firma. Biorąc pod uwagę inne obszary przetwórstwa przemysłowego były to jedne z najniższych zarobków.

Polski rynek odzieżowo-obuwniczy o wartości około 10-12 mld USD plasuje się w pierwszej dziesiątce krajów należących do Unii Europejskiej oraz pierwszej trzydziestce na świecie. W 2016 r. Polska wyeksportowała produkty o wartości 3,2 mld zł, głównie do państw Unii Europejskiej, które były odpowiedzialne za 82,5% eksportu. Importowana odzież miała wartość 1,4 mld zł, a 71,3% importu pochodziło z krajów UE. Firmy działające w Polsce wyspecjalizowały się w produkcji odzieży roboczej, a coraz większego znaczenia zaczyna nabierać sektor odzieży sportowej oraz termoaktywnej.

Zobacz również

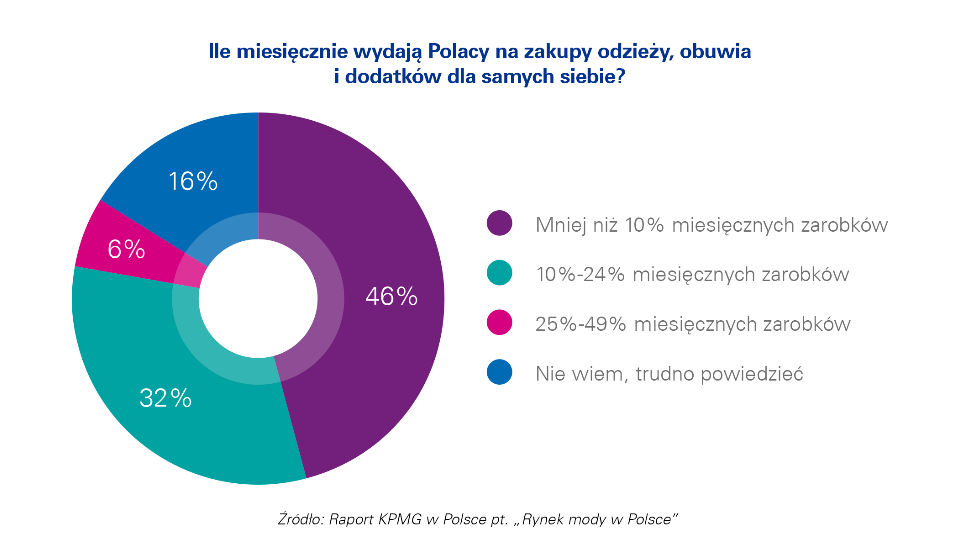

Blisko połowa Polaków przeznacza na zakupy odzieżowe nie więcej niż 300 złotych miesięcznie

Przedsiębiorcy z branży mody biorący udział w badaniu KPMG są w większości zgodni, że Polacy mają swój styl, chociaż trudno zidentyfikować tzw. typowy polski styl ubierania się. Równocześnie 40% Polaków określiło swój styl jako codzienny, nieformalny. Ankietowane kobiety dwukrotnie częściej od mężczyzn są skłonne podążać za modnymi trendami, łącząc ze sobą różne style.

Chęć podążania za trendami przejawia się również w deklarowanych miesięcznych wydatkach na zakup odzieży – osoby, które chętnie łączą style zdecydowanie częściej od pozostałych są skłonne wydać na ubrania nawet połowę swoich miesięcznych dochodów netto. Jednak większość ankietowanych (46% wskazań) przeznacza na zakupy odzieży nie więcej niż 10% swojego miesięcznego wynagrodzenia. Biorąc pod uwagę wysokość średniej krajowej w Polsce oznacza to, że blisko połowa Polaków nie wydaje więcej niż 300 złotych miesięcznie na zakup odzieży, obuwia lub dodatków.

Zdaniem ankietowanych przedsiębiorców Polacy kupują więcej odzieży, obuwia i dodatków niż rok wcześniej. Blisko połowa Polaków kupuje odzież przynajmniej raz w miesiącu lub częściej. Obuwie zazwyczaj kupowane jest sezonowo – raz na pół roku (41% wskazań).

Maria Jeleniewska ambasadorką kampanii Coca‑Cola Zero Cukru

Słuchaj podcastu NowyMarketing

– Deklarowane przez blisko połowę Polaków miesięczne wydatki na zakup odzieży, obuwia lub dodatków, które nie przekraczają 10% pensji, stanowią duże wyzwanie dla przedstawicieli branży. Często wpływa to na działania firm, które w walce o klienta stosują m.in. agresywną politykę cenową. Badania KPMG wskazują, że przekłada się to na postawy klientów, z których blisko 50% wstrzymuje się z decyzjami o zakupach do czasu promocji. Trend ten wspiera również dostęp do nowych technologii tj. znaczący wzrost popularności porównywania cen produktów w dedykowanych do tego serwisach internetowych. Rodzi to dodatkowe wyzwanie dla sklepów, które przez zmieniające się trendy zakupowe, muszą walczyć nie tylko o nowych klientów, ale także o lojalność dotychczasowych – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

Fason i cena głównymi czynnikami wpływającymi na decyzje zakupowe

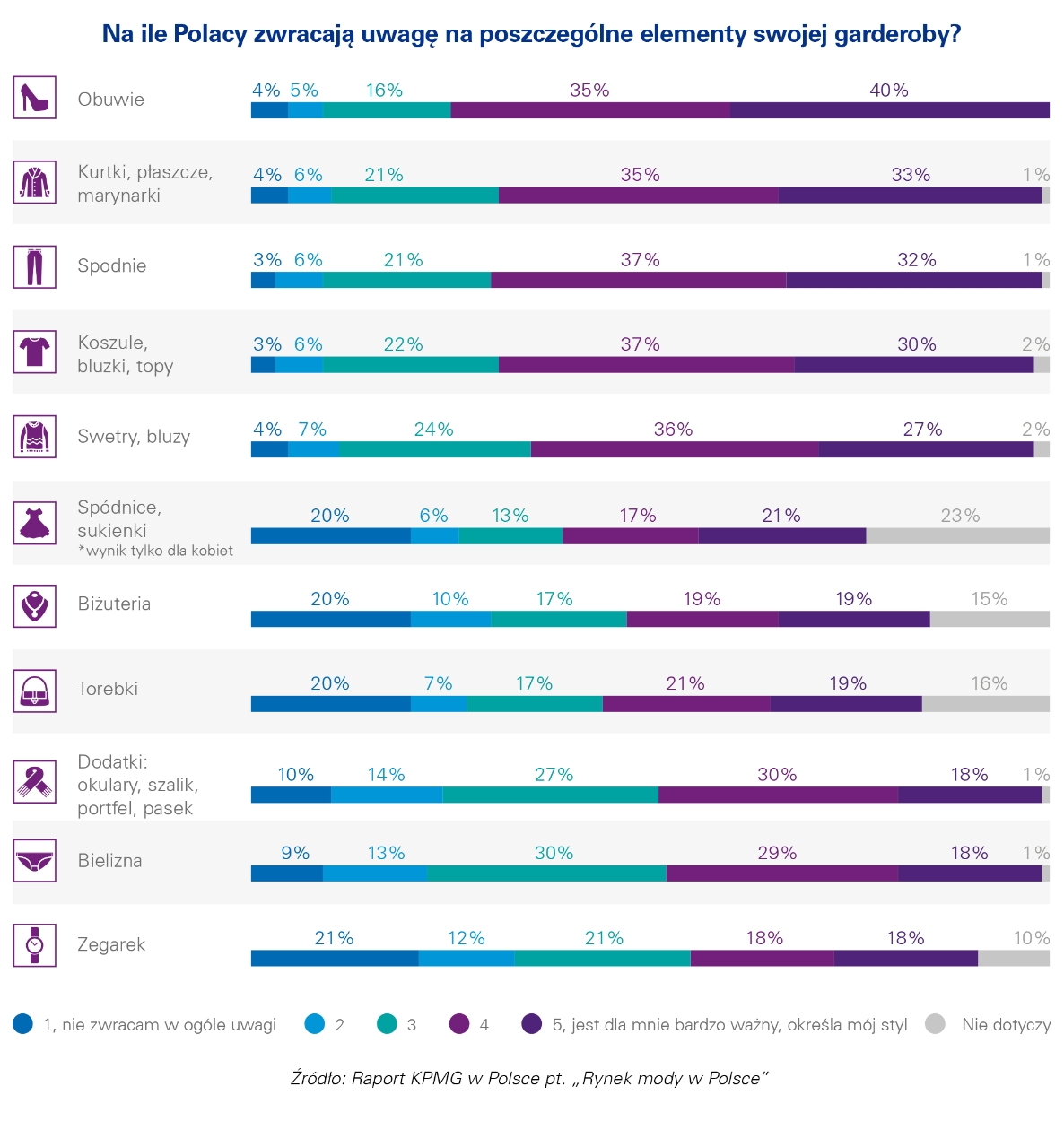

Z badania przeprowadzonego przez KPMG wynika, że najważniejszym elementem ubioru dla Polaków jest obuwie. Co czwarty respondent przyznał, że jest ono bardzo ważnym elementem ubioru, który definiuje jego styl ubierania. Duża uwaga przykładana jest również do okryć wierzchnich oraz części codziennego ubioru – spodni lub spódnic, koszul, bluzek i swetrów. Warto zauważyć, że osoby preferujące biznesowy styl ubierania się dużą uwagę przykładają do zegarków, natomiast modne torebki częściej definiują kobiecy ponadczasowy styl ubierania się.

Decyzja konsumentów dotycząca zakupu ubrania lub obuwia jest zazwyczaj przemyślana – rzadko wiąże się z impulsem czy zachcianką, częściej jest konsekwencją pojawiającej się konkretnej potrzeby (67% wskazań). Jak wskazali respondenci, kluczowymi czynnikami decydującymi o zakupie zarówno ubrań, jak i butów są fason oraz cena. Z kolei przedstawiciele branży odzieżowej i tekstylnej biorący udział w badaniu KPMG wyrazili opinię, że ich zdaniem największy wpływ na wybór produktu przez klientów mają cena oraz zgodność z najnowszymi trendami.

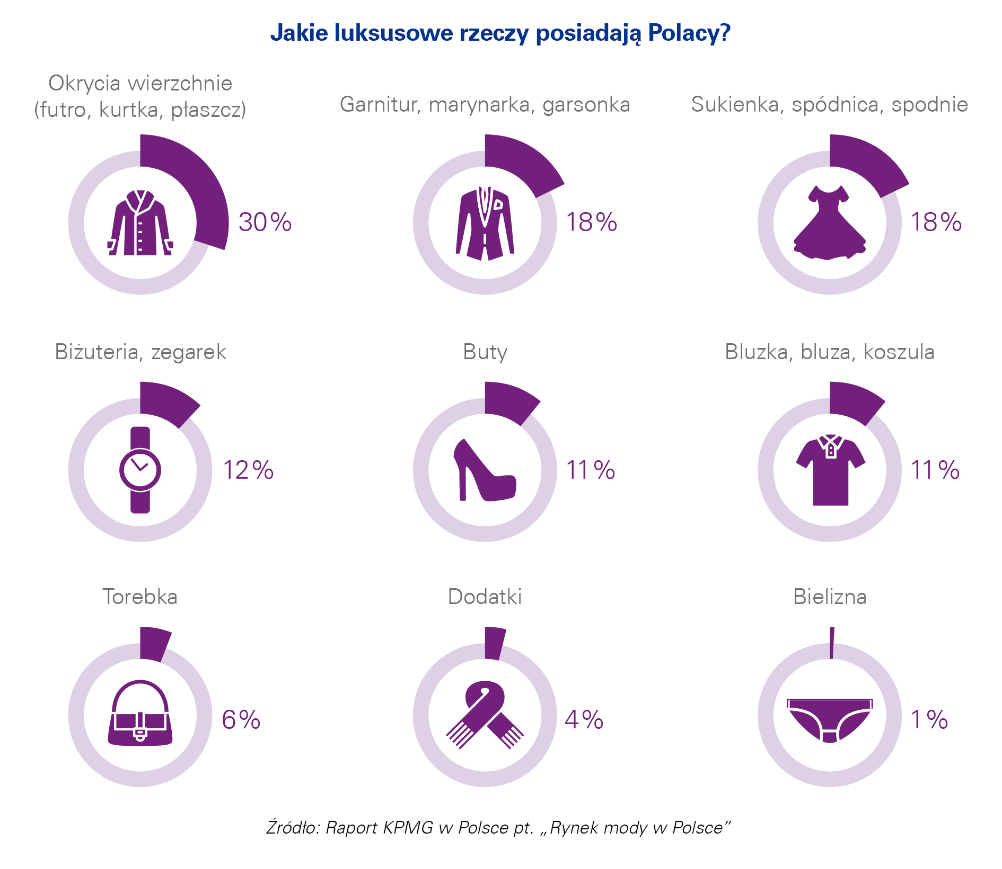

28% Polaków deklaruje posiadanie odzieży uważanej za luksusową

Z badania przeprowadzonego przez KPMG wynika, że zaledwie 3 na 10 dorosłych Polaków posiada w swojej szafie rzeczy, które ich zdaniem są luksusowe. Najczęściej (30% wskazań) są to okrycia wierzchnie, przede wszystkim futra. Blisko co piąta osoba zadeklarowała posiadanie luksusowego garnituru lub luksusowej sukienki, które są przeznaczone na specjalne okazje. Warto jednak podkreślić, że pojęcie luksusu jest względne – choć średnia wartość wymienianych przez respondentów elementów luksusowej garderoby wynosiła 1403 zł, to połowa z nich była warta nie więcej niż 1000 złotych.

– Posiadanie luksusowych ubrań nie jest zjawiskiem powszechnym. Świadczy o tym fakt, że mniej niż 10% ankietowanych Polaków przynajmniej od czasu do czasu dokonuje zakupów w butikach z ubraniami oferującymi ubrania znanych projektantów. Największym zainteresowaniem Polaków cieszą się sieciowe sklepy odzieżowe, w których najczęściej zakupu ubrań dokonuje 65% badanych. Około 1/3 osób najczęściej wybiera się na zakupy do wielobranżowych sklepów sieciowych oraz butików. Dużą popularnością cieszą się również wielobranżowe sklepy dyskontowe – mówi Katarzyna Nosal-Gorzeń, partner w dziale doradztwa podatkowego w KPMG w Polsce.

3/4 Polaków dokonuje zakupu ubrań lub obuwia przez internet

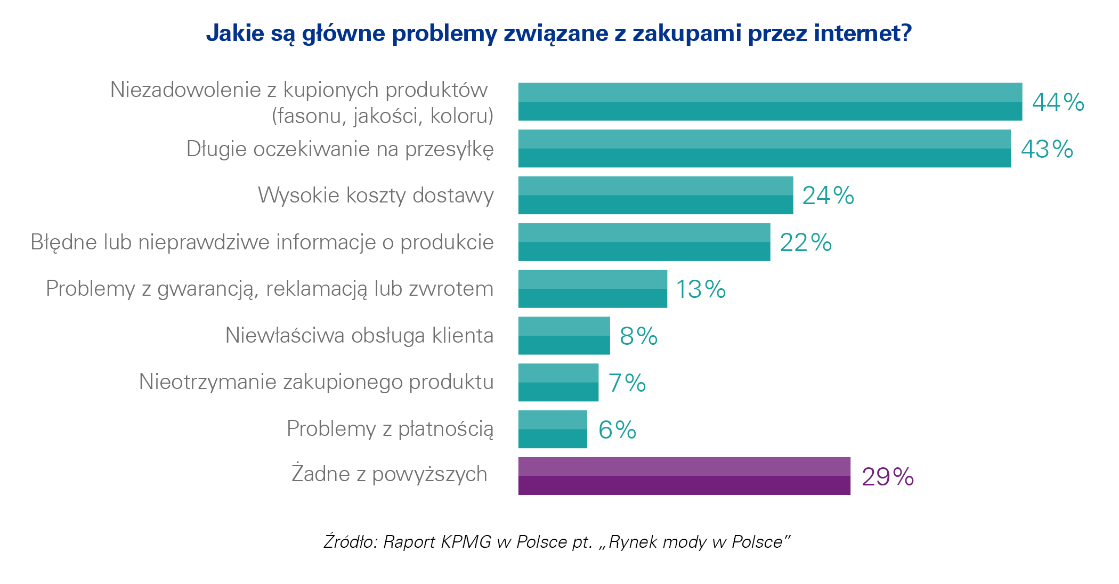

W ciągu ostatnich 6 miesięcy połowa Polaków dokonała zakupu ubrań lub obuwia online, a 23% respondentów deklaruje, że robi zakupy tylko w sklepach stacjonarnych. Konsumenci decydujący się na zakup w sieci, kierowali się przede wszystkim oszczędnością pieniędzy (62% wskazań) oraz wygodą dokonania zakupów (60% wskazań). Ważnymi czynnikami, które skłaniają blisko połowę Polaków do robienia zakupów odzieżowych i obuwniczych online są również kwestie związane z większym wyborem, niż w sklepie stacjonarnym (49% wskazań), szybkością zakupów (45% wskazań) oraz możliwością dokonania zakupów przez całą dobę (43%). Konsumenci, którzy nigdy nie zdecydowali się na zakupy online, argumentują to przede wszystkim chęcią przymierzenia ubrania lub butów przed ich zakupem (79% wskazań). Z kolei wśród najczęściej wymienianych wad zakupów internetowych są niezadowolenie z kupionych produktów i długi czas oczekiwania na przesyłkę.

Blisko połowa ankietowanych (48% wskazań) nigdy nie zwróciła produktu kupionego przez internet. Ci, którzy na zwrot się zdecydowali, najczęściej dokonali go zaledwie 2-3 razy, a powodami takiej decyzji było najczęściej niedopasowanie ubrania (69% wskazań) lub zmiana decyzji po zakupie (33% wskazań). Pomimo, że nowoczesne technologie w dynamiczny sposób zmieniają podejście do dokonywania zakupów, to aż 70% Polaków nigdy nie spotkało się z nowymi technologiami podczas przeglądania stron internetowych sklepów odzieżowych lub obuwniczych. Jedyną znaną i używaną funkcjonalnością (27% wskazań) jest możliwość oglądania przedmiotów w widoku 360 stopni poprzez samodzielne sterowanie kątem nachylenia obrazu.

– Szeroki asortyment, atrakcyjne ceny i częste promocje oraz wygodna forma zakupu są czynnikami, które głównie decydują o miejscu zakupu odzieży. Nic więc dziwnego, że kanały online zyskują na popularności wśród polskich klientów. Nowoczesne technologie w połączeniu ze zmianami modeli biznesowych sieci i platform handlowych pozwalają użytkownikom coraz efektywniej korzystać z wielokanałowych systemów sprzedaży. W przeciągu kilku następnych lat najprawdopodobniej stacjonarne punkty sprzedaży będziemy odwiedzali głównie by dokonać wymiarowania naszej sylwetki lub sprawdzić jakość i fakturę materiału – natomiast fason, kolorystykę czy indywidualne wykończenie ubrania dodatkami wybierzemy sami w sieci. Nasza zindywidualizowana odzież będzie dostarczona w wyznaczonym przez nas terminie i miejscu. Takie podejście, pomimo wzrostu kompleksowości produkcji i logistyki, powinno jednak zmniejszyć koszty prowadzenia działalności handlowej – właściciele sklepów odzieżowych lub obuwniczych nie będą musieli ponosić wysokich obecnie kosztów, związanych z najmem dużych powierzchni handlowych oraz utrzymaniem wysokich zapasów w pełnych rozmiarówkach i kolorystyce – mówi Maciej Szatkowski, starszy menedżer w dziale usług doradczych w KPMG w Polsce.

Kanał cyfrowy szansą dla firm z sektora odzieżowo-tekstylnego

Ankietowani przedsiębiorcy za kluczową barierę utrudniającą rozwój całej branży uznają liczną konkurencję wchodzącą na polski rynek – szczególnie firmy, które prowadzą w Polsce tylko sprzedaż internetową. W tym kontekście kolejnym wyzwaniem staje się więc wojna cenowa oraz agresywny marketing, który dodatkowo jest wspierany przez konsumentów, którzy w znacznej mierze kierują się ceną. Ankietowane firmy zwracają również uwagę na problem z zamykaniem polskich szwalni i przenoszeniem produkcji za granicę, brakiem wykwalifikowanych pracowników znających rzemiosło oraz nadprodukcją projektantów.

Większy optymizm przedstawicieli sektora odzieżowo-tekstylnego widać w przypadku opinii na temat kanału cyfrowego, którego rozwój wszyscy oceniają pozytywnie. Głównymi czynnikami, które będą miały wpływ na jego rozwój będzie coraz młodsze pokolenie konsumentów wkraczające na rynek oraz dynamicznie zmieniające się podejście klientów do dokonywania zakupów – gdzie najważniejszymi czynnikami stają się wygoda i dostępność. Przedstawiciele branży biorący udział w badaniu wskazują jednocześnie, że rozwój kanału cyfrowego mogą spowolnić kwestie związane z kosztami realizacji i obsługi zamówień internetowych, w tym decyzja, kto je powinien ponosić – klient czy sprzedawca.

Brak wykwalifikowanych pracowników wyzwaniem dla firm z sektora odzieżowo-tekstylnego

Dynamika zmian zachodzących w samej branży, a także ich interdyscyplinarność oraz nowe narzędzia sprzedaży i marketingu rodzą duże zapotrzebowanie na nową, wyspecjalizowaną kadrę, bez której rozwój firm z branży mody może być zagrożony. Szkolnictwo, zarówno zawodowe, średnie, jak i wyższe staje się dzisiaj w niespotykanym dotąd stopniu odpowiedzialne za właściwe przygotowanie kadry zawodowej, z uwzględnieniem nowych specjalizacji przystosowanych do potrzeb rynku pracy. W świetle dynamicznie ewoluującej branży mody oraz nienadążających za tą dynamiką regulacji prawnych, trudno wskazać jeden właściwy kierunek kształcenia, przygotowujący do danej specjalizacji. Nowe zawody w przemyśle mody powstają w wyniku połączenia lub przekształcenia istniejących specjalizacji. Dodatkowo pojawiają się nowe specjalizacje, których powstanie wymusiły zmiany zachodzące na rynku.

– Szeroko rozumiana branża mody stwarza duże możliwości kreowania nowatorskich specjalizacji. W przemyśle modowym, ze względu na jego złożoną specyfikę, ważna jest wiedza nie tylko z obszaru projektowania czy inżynierii w zakresie włókiennictwa i przemysłu mody, ale także zarządzania, w tym zarządzania marketingowego, komunikacji, prawa mody. Niezwykle istotne są także tzw. umiejętności miękkie. Rozwój odpowiednich kwalifikacji oraz kompetencji pracowników tego sektora warunkuje jego stabilny wzrost i powinien być przedmiotem zainteresowania, zarówno na poziomie polityki sektorowej, jak i działań pojedynczych przedsiębiorców. Ma to tym większe znaczenie, że w 2016 r. w branży tekstylnej, odzieżowej oraz skórzanej pracowało blisko 200 tysięcy osób. To liczba porównywalna z populacją większego miasta – mówi Agnieszka Oleksyn-Wajda, radca prawny, kierownik Akademii Biznesu i Prawa Mody Uczelni Łazarskiego.

Pełne wyniki raportu przygotowanego przez KPMG we współpracy z Akademią Biznesu i Prawa Mody Uczelni Łazarskiego zostały zaprezentowane podczas konferencji Fashion Economy Moda 4.0, która odbyła się 13 listopada 2018 r. w Centrum Kreatywności Targowa w Warszawie.

Raport w wersji elektronicznej można pobrać ze strony kpmg.pl oraz fe.ckp.lazarski.pl.