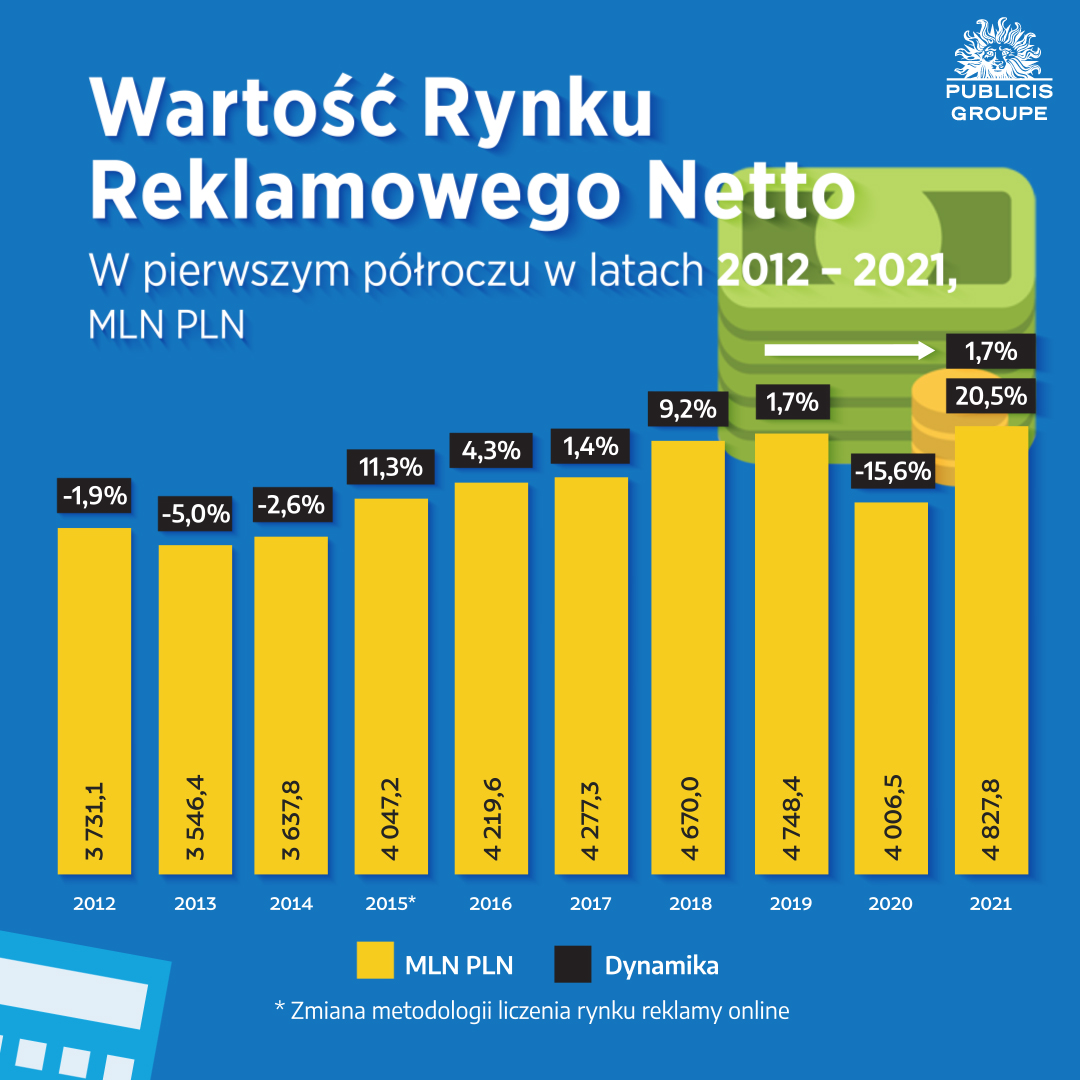

Wartość rynku reklamowego w Polsce w pierwszym półroczu 2021 r. wyniosła 4,8 mld zł, co oznacza wzrost o 20,5% i powrót rynku do poziomu sprzed pandemii. Ogólny wzrost względem 2019 r. wyniósł 1,7%. Wartość wydatków na online wzrosła o 23,9%, czyli o 403,7 mln zł, a na reklamę telewizyjną o 21,4%, czyli o 366,5 mln zł. Rosną także media offline: radio 20,2%, outdoor 19,1%.

Wykres 1. Wartość rynku reklamowego netto w latach 2012–2021

Zobacz również

Sektory reklamowe

W pierwszym półroczu 2021 r. rynek reklamy w Polsce zwiększył wartość o 20,5% względem roku poprzedniego i o 1,7% wobec roku 2019. Oznacza to powrót budżetów reklamowych do poziomów sprzed pandemii. Niemal wszystkie sektory zwiększyły wydatki reklamowe, za wyjątkiem farmacji (-1,6%) oraz mediów (-1,6%).

Największy wzrost wolumenu wydatków wygenerował sektor handel. Poziom wydatków tego sektora w pierwszym półroczu przekroczył ubiegłoroczny wynik o 36,7%, zaś o blisko 30% poziom budżetów z pierwszego półrocza 2019 r. Wśród największych reklamodawców z tego sektora znalazły się sieci handlowe Lidl, Euronet, a także EuroRTVAGD.

Kolejny lider wzrostów to sektor żywność, który zwiększył wydatki o 22,8% wobec pierwszego półrocza 2020 r., jest to jednak o 4% mniej niż w analogicznym okresie 2019 roku. Spadek wydatków reklamowych zanotował natomiast sektor produkty farmaceutyczne i leki (mniej o 1,6%). Budżety zmniejszyli reklamodawcy tacy jak Aflofarm, USP czy Polpharma.

Z BLIKA do Allegro. Dariusz Mazurkiewicz odpowie za rozwój produktów finansowych

Wykres 2. Wydatki poszczególnych sektorów reklamowych, H1 2021 vs H1 2020

Słuchaj podcastu NowyMarketing

Kanały komunikacji

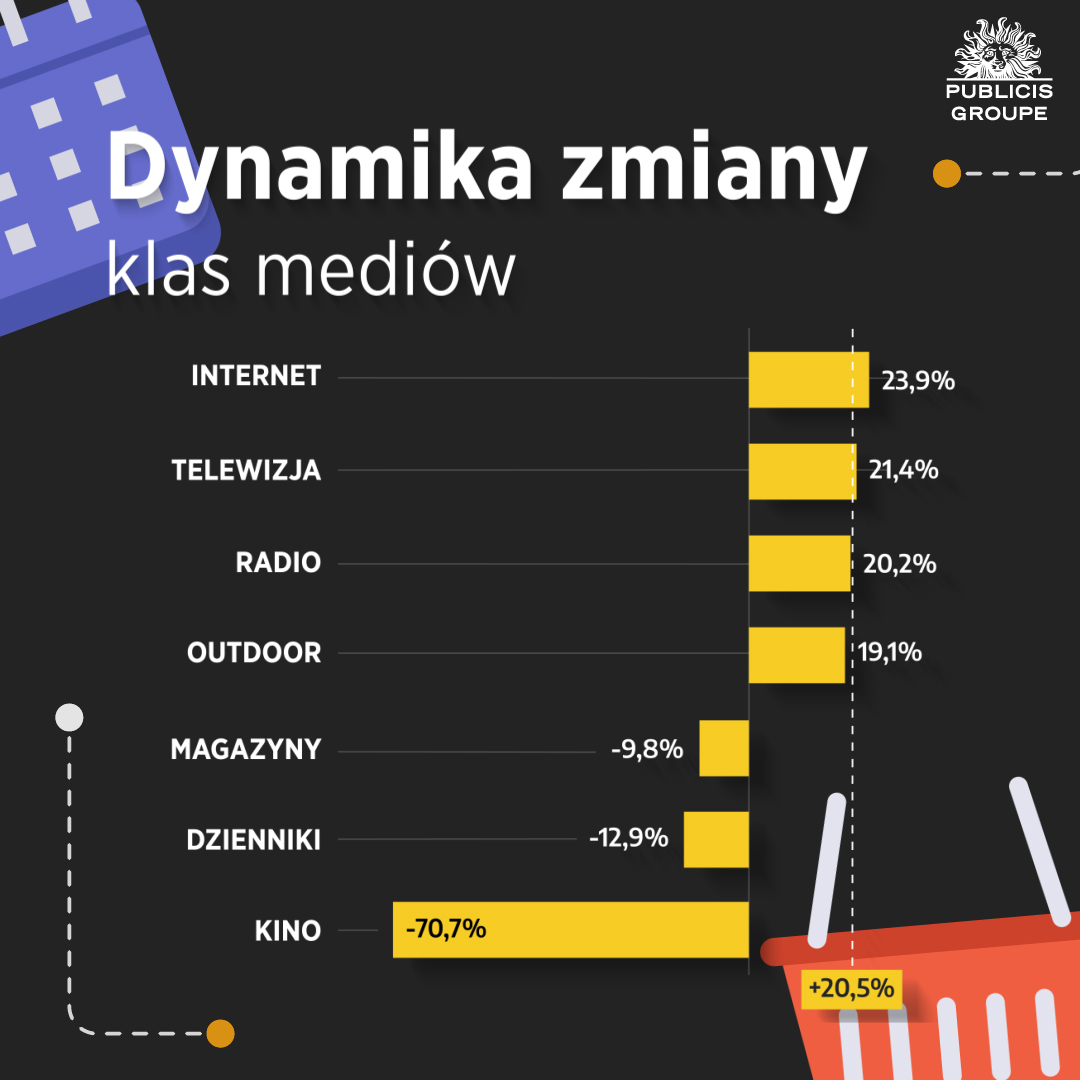

W pierwszym półroczu 2021 r. dwucyfrowe wzrosty zanotowały Internet, telewizja, radio i outdoor. Najszybciej rosły wydatki na reklamę online – o blisko 24%. Wydatki reklamowe zmalały w prasie i kinach. Kina mogły otworzyć się dopiero w końcówce maja, jednak większość sieci multipleksów wstrzymała się z otwarciem sal do czerwca. W efekcie spadek przychodów w kinach wyniósł -70,7%.

Analizując wolumen, budżety internetowe wzrosły o 403,7 mln zł, zaś telewizyjne o 366,5 mln zł. W radiu wzrost ten wyniósł blisko 60 mln zł, a w reklamie zewnętrznej 26,7 mln zł. Redukcja wydatków w spadkowych mediach wyniosła łącznie 34,5 mln zł.

Wykres 3. Zmiany wartości reklamy w klasach mediów po pierwszym półroczu w latach 2020–2021

Wykres 4. Dynamika zmian w klasach mediów, H1 2021 vs H1 2020

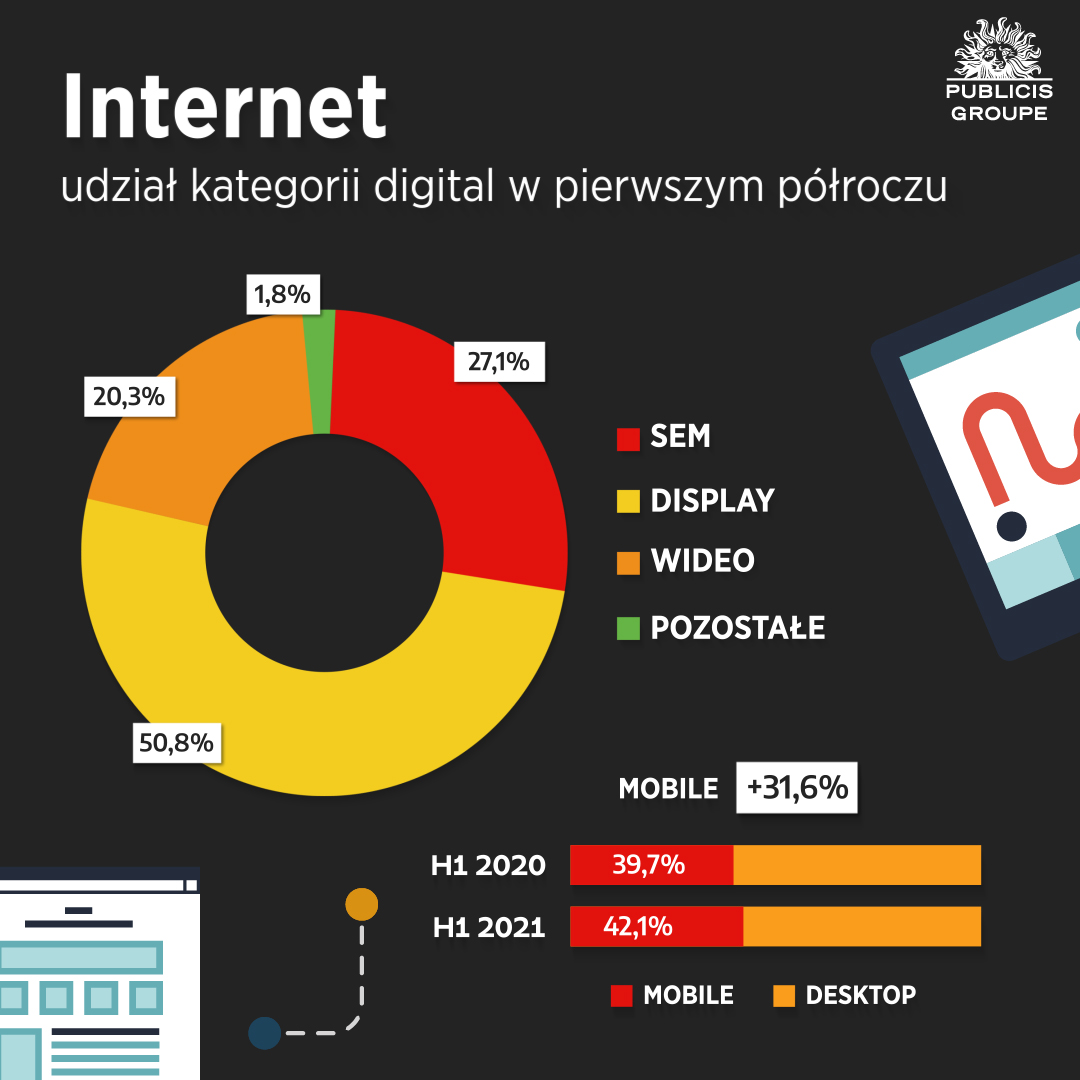

Wartość wydatków na reklamę internetową (nie uwzględniając ogłoszeń) wzrosła w pierwszym półroczu 2021 r. o 23,9%, czyli budżety internetowe zwiększyły się o 403,7 mln zł. Dzięki tak dobremu wynikowi, internet wyprzedził telewizję i zajął pierwsze miejsce w mediamiksie na polskim rynku. Rosły wszystkie formy reklamy, najszybciej display i video, nieco wolniej reklama w wyszukiwarkach. Facebook przekroczył oczekiwania analityków, dotyczące dynamiki wzrostu i w sprawozdaniu finansowym zanotował wzrost na poziomie globalnym o 56% w drugim kwartale 2021, a w Europie nawet o 63,3%. Przychody wyniosły odpowiednio 28,6 mld USD na świecie i 7,2 mld USD w Europie. Równie szybko rosną przychody Google. W drugim kwartale Alphabet podał w sprawozdaniu finansowym, że przychód reklamowy wzrósł o 68,9% i wynosił 50,4 mld USD. Przychody z SEM wzrosły o 68,1% i wyniosły 35,8 mld USD, zaś przychody z YouTube 7 mld USD (wzrost o 83,7%).

Wykres 5. Udział poszczególnych kategorii reklamy w wydatkach na reklamę digital w pierwszym kwartale 2021

Wartość budżetów telewizyjnych wzrosła po sześciu miesiącach 2020 r. o 366,5 mln zł, czyli 21,4%, tym samym zbliżając się do poziomu sprzed kryzysu wywołanego przez pandemię. Motorem wzrostu rynku reklamy telewizyjnej jest bezkonkurencyjnie sektor handel, którego inwestycje wzrosły aż o 130 mln zł (dynamika (53,4%). Do wzrostów przyczyniły się kampanie takich sieci handlowych jak Lidl, Euronet, Mediaexpert oraz Biedronka.

Po sześciu miesiącach 2021 r. wartość budżetów radiowych wzrosła o 20,2% względem pierwszego półrocza 2020 i wyniosła 350,6 mln zł. W drugim kwartale wydatki na radio bardzo mocno przyspieszyły i medium to zdołało nie tylko odrobić straty z ubiegłego roku, ale i przekroczyć poziom wydatków z analogicznego kwartału sprzed pandemii.

Po sześciu miesiącach 2021 r. inwestycje w reklamę zewnętrzną wzrosły o 19,1% czyli o 26,7 mln zł, zaś w samym drugim kwartale 2021 r. dynamika wzrostu wydatków outdoorowych przekroczyła 140%. Jednak pomimo tego, medium to nie odrobiło strat z początku pandemii.

W pierwszym półroczu 2021 wielkość budżetów alokowanych w gazetach i magazynach spadła odpowiednio o 13,0% oraz 9,8%. Wydatki w sektorze handel zmniejszyły się w magazynach o 3,8 mln zł (dynamika -22%) i o 5,7 mln zł w dziennikach (dynamika -37,1%) wobec roku 2020. Największymi reklamodawcami w gazetach codziennych byli SKI Team, Fiat Chrysler Automobiles i Grupa Allegro. W magazynach zaś czołówkę reklamodawców tworzyli firma Zimbago, zajmująca się sprzedażą wysyłkową oraz producenci suplementów diety Asepta i New Nordic.

Od 12 marca 2020 r. kina przestały generować przychody ze względu na decyzję rządu o czasowym zawieszeniu działalności placówek kultury. Kina działając na nowych zasadach, mogły być ponownie otwierane od 6 czerwca. Wszystkie sieci kinowe zdecydowały, że otworzą się w późniejszym terminie. Sieć Helios wystartowała na początku lipca, zaś Multikino i Cinema City w całej Polsce dopiero 22 lipca. Kina ponownie zostały zamknięte 7 listopada 2020 i mogły otworzyć się 12 lutego 2021 r., jednak wkrótce rząd ponownie zadecydował o zawieszeniu ich działalności. Cinema City i Multikino otworzyły się 28 maja, zaś kina sieci Helios zostały otwarte kilka dni wcześniej. Tym samym w pierwszym półroczu przychody z reklamy kinowej spadły o 70%.

Udział mediów w przychodach z reklamy

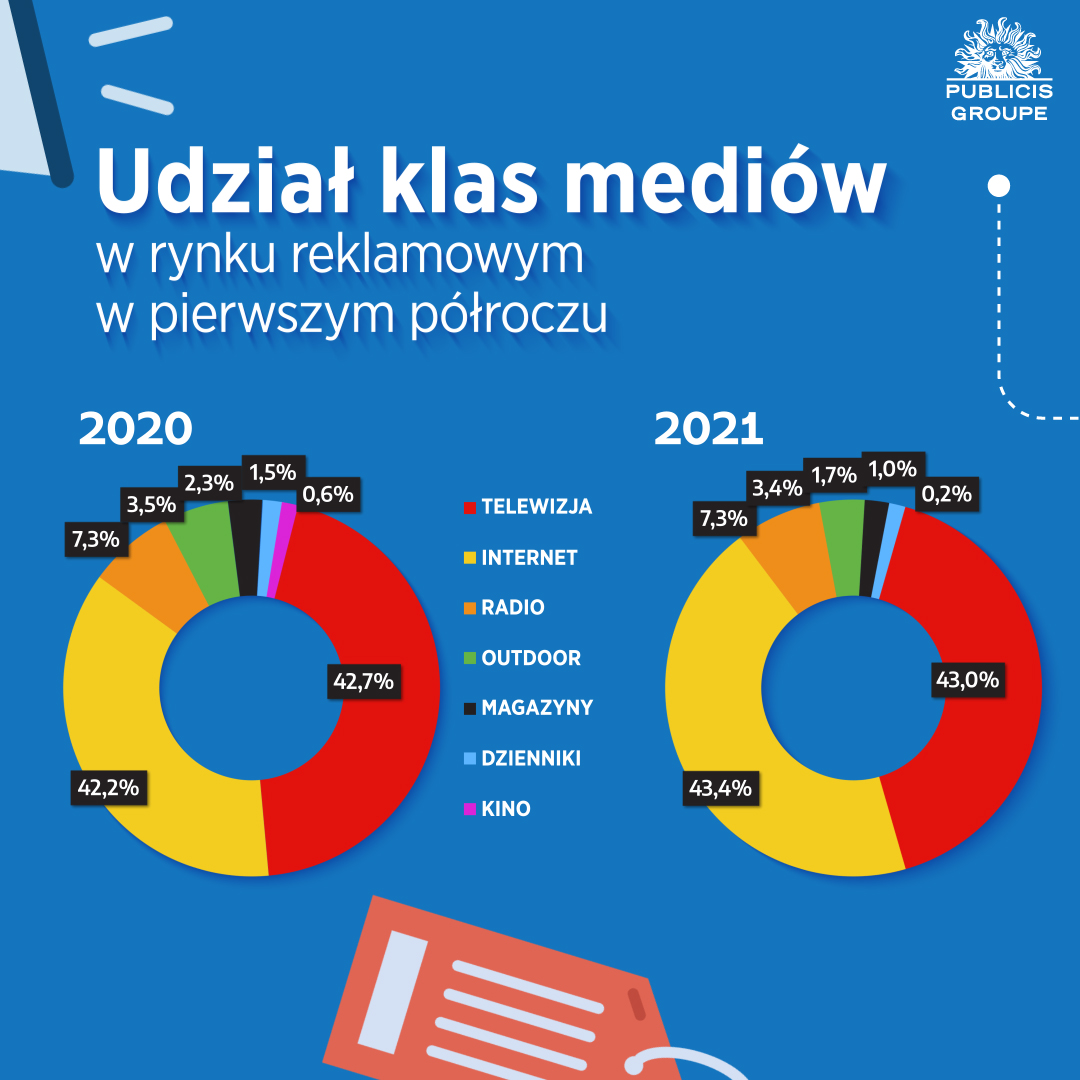

W konsekwencji różnej dynamiki zmian poszczególnych klas mediów, zmienia się ich udział w rynku. W pierwszym półroczu udziały telewizji i internetu są zbliżone, z niewielką przewagą internetu. W samym drugim kwartale wydatki na internet były jednak niższe niż wydatki na telewizję. W ujęciu półrocznym udział internetu wzrósł z 42,2% do 43,4%, zaś telewizji z 42,7% do 43,0%. Oba te media powiększyły swój udział w media miksie kosztem prasy i kin. Wydatki na reklamę radiową utrzymały ubiegłoroczny poziom 7,3%, zaś outdooru zmalały zaledwie o 0,1 pp z 3,5% w 2020 r. do 3,4% obecnie.

Wykres 6. Udział klas mediów w rynku reklamowym, Q1 2021 vs Q1 2020

Komentarz Iwony Jaśkiewicz-Kundery, chief investment officer Publicis Groupe

Wartość rynku reklamowego w Polsce po pierwszym półroczu 2021 r. wyniosła 4,8 mld zł, co oznacza wzrost o 20,5% względem poprzedniego roku i o 1,7% wobec 2019 r. W drugim kwartale 2021 roku reklamodawcy wydali o 41,9% więcej niż w 2020. Przy tak wysokich dynamikach jesteśmy spokojni o to, że rynek reklamy w najbliższych kwartałach odrobi straty poniesione w pandemii.

Po sześciu miesiącach 2021 r. wzrosty notują wszystkie media z wyjątkiem prasy i kina. Reklama online wygenerowała przychód większy o 23,9% względem 2020 r. Nieco wolniej rosła telewizja – o 21,4%, oraz radio – o 20,2%. To właśnie radio i internet zdołały przekroczyć poziom przychodów sprzed kryzysu. Kolejnym rosnącym medium jest outdoor – wzrost budżetów wyniósł w pierwszym półroczu 19,1%. Magazyny straciły 9,8% przychodów, zaś dzienniki 12,9%. Kina pozostały zamknięte prawie do końca maja, w ich przypadku mówimy o spadku przychodów przekraczającym 70%.

Odnosząc się do poszczególnych sektorów, obserwujemy, że niemal wszystkie zwiększyły swoje wydatki na reklamę. Inwestycje reklamowe zmniejszyły tylko branża farmaceutyczna i media. Wydatki na reklamę wzrosły radykalnie w dwóch, kluczowych z punktu widzenia rynku reklamy, sektorach: handel (+36,7%) oraz żywność (+22,8%).

Perspektywy na drugą połowę roku są równie obiecujące, choć przed nami najprawdopodobniej czwarta fala pandemii. Wobec niewystarczającej skali zaszczepienia społeczeństwa, możemy spodziewać się jesienią kolejnych obostrzeń w życiu publicznym. Na ten moment trudno jednak prognozować, jak bardzo dotkliwe dla gospodarki się one okażą. Na pewno poszczególne branże, konsumenci, a także rynek reklamy zdołali dopasować się do nowej rzeczywistości. Pozwala to prognozować, że w całym roku wydatki reklamowe w Polsce wzrosną o 13%. Oznaczałoby to odrobienie strat z 2020 r. i niewielkie przyspieszenie wobec 2019 roku. W kolejnych miesiącach będziemy obserwować wzrosty we wszystkich mediach, z wyjątkiem dzienników i magazynów.

Przed nami zmiany na rynku reklamy telewizyjnej. Jesienią czekają nas nie tylko nowe ramówki. Polsat Media podjął decyzję o zmianie sposobu rozliczania kampanii w oparciu o poszerzone badanie Nielsen Audience Measurement, obejmujące poza tradycyjnymi także GRP, uzyskane dzięki oglądaniu telewizji poza domem (OOH – out of home viewing). Wyrażamy obawy, że ta decyzja zachwieje walutą, w której od lat rozlicza się rynek reklamy telewizyjnej w Polsce i tym samym wpłynie na obraz rynku netto prezentowany w niniejszym raporcie.