Firma OC&C przedstawia raport „Second Hand Fashion. Call to Action for First Hand Brands”, w którym eksperci prognozują, że w 2029 roku co trzeci kupowany w Polsce element garderoby będzie pochodzić z drugiej ręki. Do tego czasu wartość polskiego rynku online odzieży używanej podwoi się do ponad 3 mld euro.

Raport OC&C dotyczący rynku ubrań z drugiej ręki:

Najważniejsze wnioski

Jak wynika z danych OC&C:

- ubrania używane kupuje w internecie 62 proc. Polaków w wieku 26-45 lat i 54 proc. w wieku 18-25 lat,

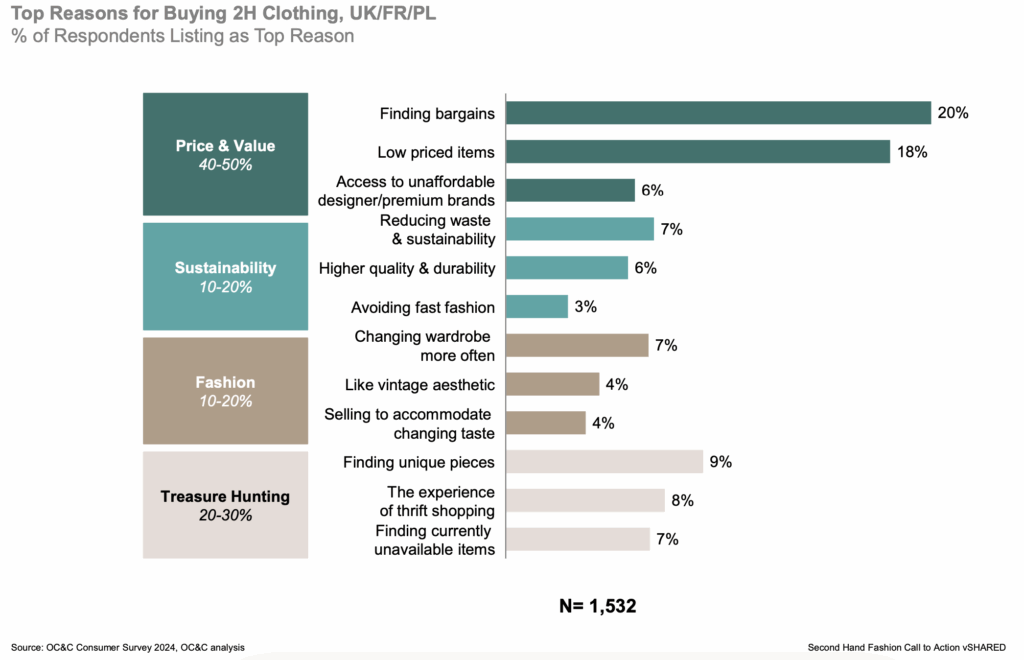

- konsumenci wybierają platformy „second-hand” ze względu na unikatowość dostępnych produktów, możliwość eksperymentowania ze stylem i rosnącą świadomość ekologiczną.

- Do marek najczęściej wybieranych przez kupujących na platformie Vinted w Polsce należą m.in. H&M, Reserved, Sinsay, Pepco, Shein i KiK.

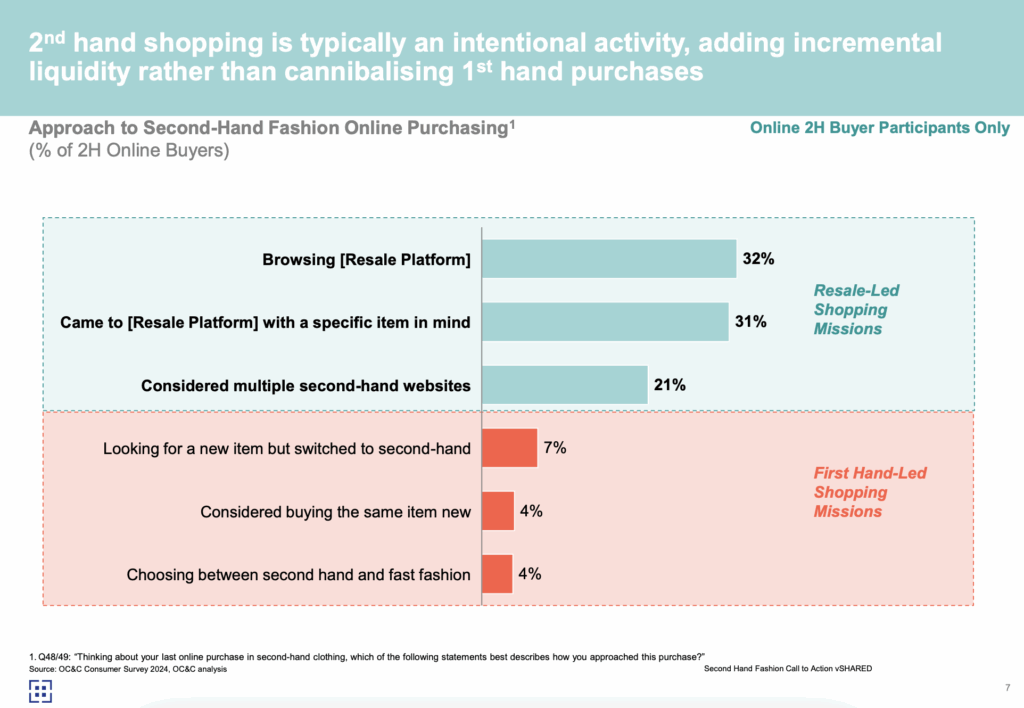

- Prawie 1/3 użytkowników platform z odzieżą używaną odwiedza je w celu przejrzenia oferty, a kolejne 31 proc. przychodzi z zamiarem znalezienia konkretnego produktu.

- Dla rosnącej grupy Polaków zakupy na tego typu platformach przestają być opcją oszczędnościową, ale stają się celowym wyborem poprzedzonym starannym przygotowaniem i wyszukiwaniem najlepszych ofert – często niedostępnych w żadnym innym miejscu.

Szansa dla marek odzieżowych?

Biorąc pod uwagę fakt, że europejski rynek nowej odzieży jest w stagnacji od 2019 roku i niewiele wskazuje, by miało się to zmienić w najbliższych kilku latach, eksperci OC&C wskazują trzy kierunki działań, jakie mogą podjąć marki odzieżowe, aby zwiększać sprzedaż.

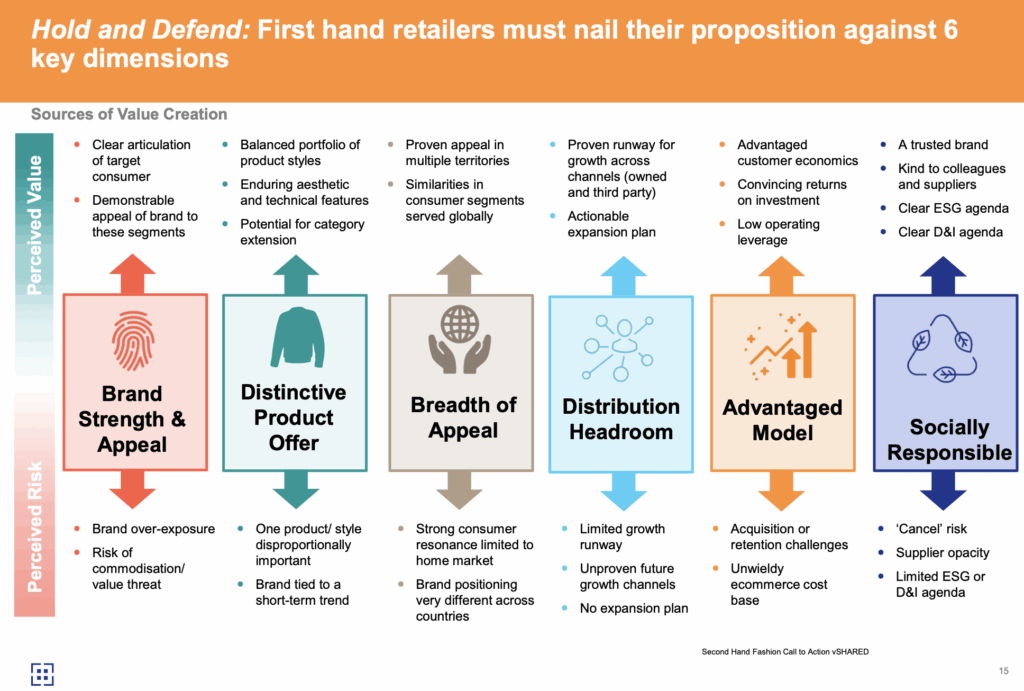

- Pierwsza strategia zakłada walkę o obronę pozycji w segmencie nowych ubrań i wzmacnianie przewag konkurencyjnych względem platform odsprzedających online.

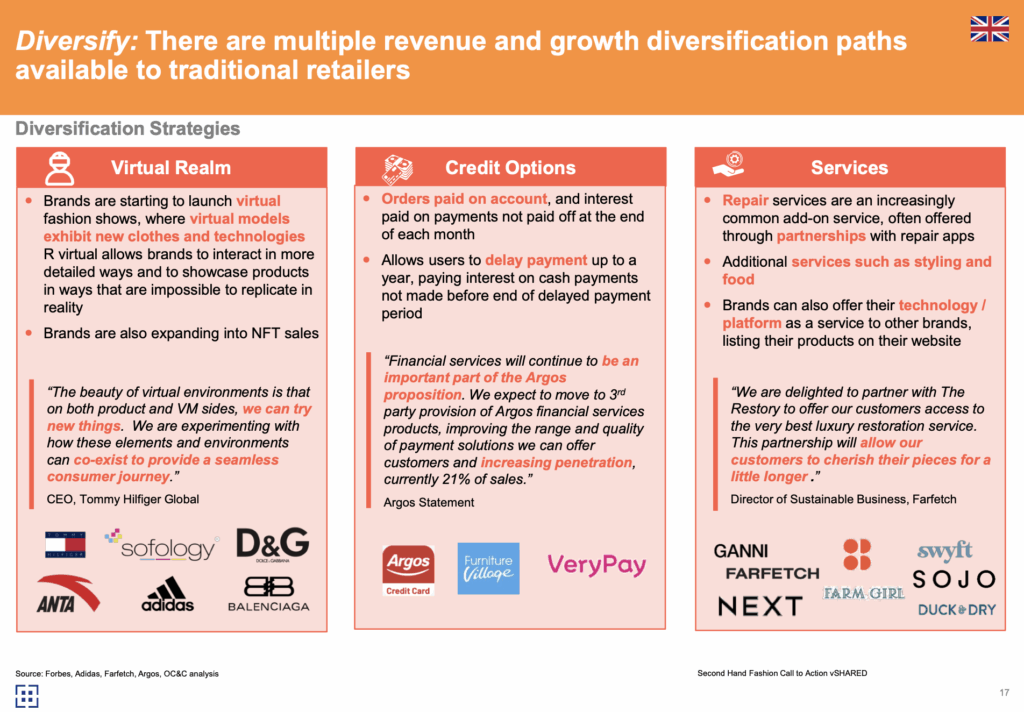

- Druga strategia przewiduje dywersyfikację źródeł przychodów poprzez oferowanie usług towarzyszących takich jak wynajem, naprawa ubrań, stylizacja, kredytowanie zakupów, czy retail media.

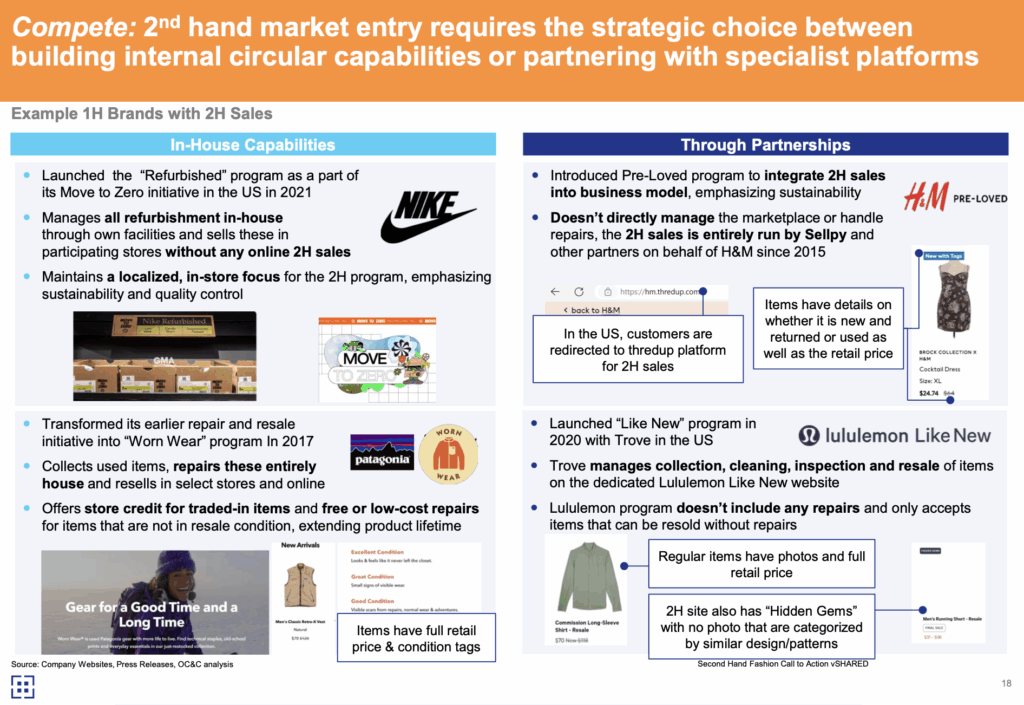

- Trzecią opcją jest wejście na rynek odzieży używanej poprzez uruchomienie własnych platform odsprzedażowych albo współpracę z zewnętrznymi operatorami – jak ma to miejsce w przypadku partnerstwa Lululemon z Trove czy H&M z Sellpy.

Marki, które zdecydują się wejść na nowy rynek, mogą wyróżnić się dzięki personalizacji oferty, profesjonalnej weryfikacji produktów używanych czy ofercie napraw i stylizacji. Przeniesienie części sprzedaży używanej odzieży do sklepów stacjonarnych umożliwia za to stworzenie fizycznych punktów kontaktu z klientem, które mogłyby wyróżnić markę na tle typowo internetowych graczy. Walka o nowy segment niesie ze sobą również ryzyka dla producentów odzieży, związane z potencjalnym osłabieniem wizerunku marki, problemami z jakością produktów czy gorszym doświadczeniem zakupowym klientów.

– Choć konsumenci mają różne motywacje, które przekonują ich do zakupów używanej odzieży, to w Polsce kwestie ekonomiczne nadal mają kluczowe znaczenie. Klienci lubią polować na okazje i często czerpią satysfakcję ze znajdowania atrakcyjnych ofert cenowych. Polski rynek zakupów odzieży z drugiego obiegu ma przed sobą świetne perspektywy, a w ostatnich latach rósł znacznie szybciej niż rynki w Europie Zachodniej, np. rynek francuski czy nawet brytyjski. Tradycyjni producenci ubrań muszą dziś aktywnie szukać nowych sposobów na dotarcie do klienta i budowanie jego długoterminowej lojalności. Wejście na rynek odzieży używanej może pomóc im w zdywersyfikowaniu działalności i stanowić nowe źródło przychodów – mówi Bartek Krawczyk, Partner w OC&C Strategy Consultants.

– Ubrania nie są produktem o jednorazowym cyklu życia. Stały się obiektem rotacji, wymiany i ponownego wykorzystania. Dla marek oznacza to konieczność przemyślenia całego łańcucha budowania wartości – od projektowania produktów pod kątem ich sprzedaży w drugim obiegu, po tworzenie systemów logistyki zwrotnej, certyfikacji jakości czy nowoczesnych programów lojalnościowych łączących pierwszo- i drugorazowych nabywców – podsumowuje.

źródło: inf. prasowa, opracowanie: Agata Drynko