Przy budżecie 600–700 tys. zł miesięcznie, nawet 1,5–4% różnicy kursowej oznacza od kilku do ponad 20 tys. zł, które znikają zanim pojawi się pierwsze wyświetlenie. Do tego dochodzą opłaty za rachunki walutowe, karty dla zespołu, przelewy zagraniczne i – coraz częściej – koszt czasu pracy ludzi, którzy ręcznie spinają dokumentację. To poziom wydatku, który realnie wpływa na marżę agencji.

W takim razie gdzie znikają pieniądze?

Mechanizm pierwszy: podwójne przewalutowanie

Wystarczy, że waluta karty nie pokrywa się z walutą konta reklamowego. Konto Google ustawione w USD, karta rozliczana w EUR albo PLN – bank uruchamia automatyczny łańcuch przewalutowań. Każde z nich zawiera spread.

W praktyce oznacza to, że budżet kampanii jest „przepuszczany” przez dwa kursy zamiast jednego. Przy większej skali działań różnica liczona jest już nie w setkach, a w tysiącach złotych miesięcznie.

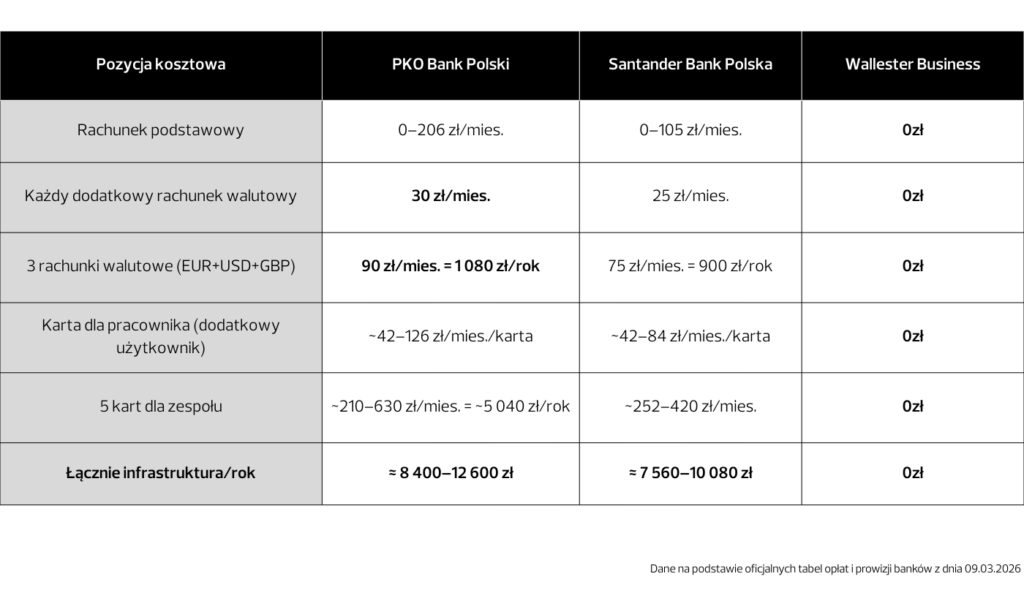

Drugi poziom to sama infrastruktura. Rachunki w EUR, USD, GBP. Karty dla media buyerów, project managerów, czasem dla każdego klienta osobno. W tradycyjnym banku każdy z tych elementów generuje stały koszt. Rocznie to często kilka–kilkanaście tysięcy złotych, które nie mają nic wspólnego z efektywnością kampanii.

Model oferowany przez Wallester Business upraszcza ten układ: wielowalutowość bez opłat za dodatkowe rachunki i możliwość wydawania wirtualnych kart przypisanych do projektów bez kosztów jednostkowych. W efekcie znika zarówno problem double conversion, jak i koszt utrzymania „bankowej infrastruktury”.

Mechanizm drugi: zamrożona płynność

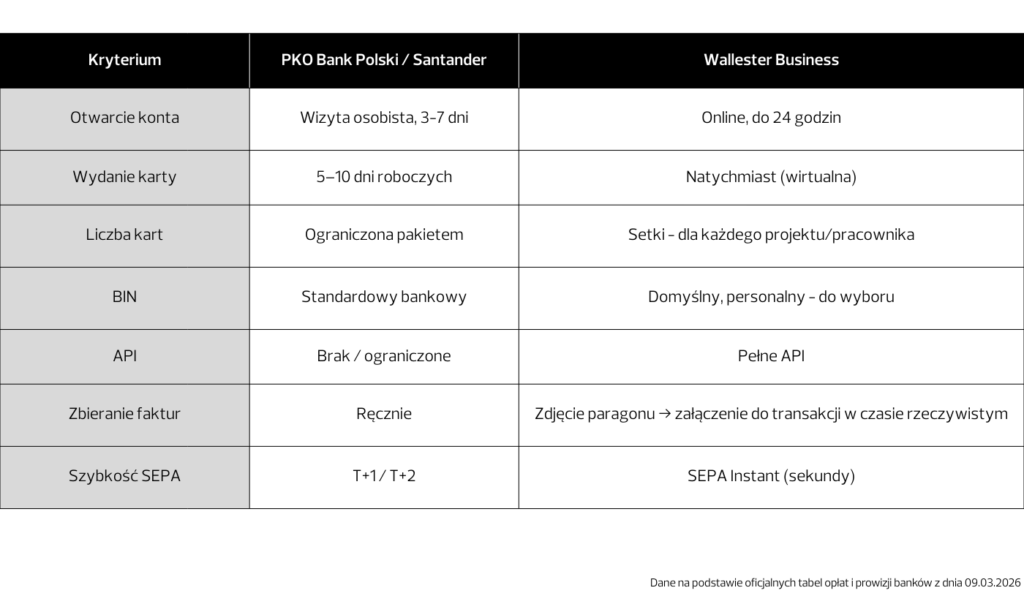

W digital marketingu czas rozliczenia ma znaczenie. Jeśli przelew zagraniczny został wysłany standardową ścieżką bankową, potrafi być księgowany dzień lub dwa. Gdy zlecenie wychodzi w piątek po południu – rozliczenie następuje dopiero w kolejnym tygodniu.

W tym czasie kampania może zostać wstrzymana z powodu braku środków. Spada ciągłość emisji, pogarsza się historia konta, rośnie koszt powrotu do wcześniejszych wyników.

Rozwiązania oparte o natychmiastowe przelewy w strefie SEPA skracają ten proces do sekund dzięki SEPA Instant Credit. Dla agencji obsługującej wiele kampanii równolegle to kwestia stabilności operacyjnej, a nie wygody.

Bariery skalowania, których nie widać w Excelu

Rozwój agencji oznacza więcej projektów, więcej kart, więcej faktur. W klasycznym banku każda nowa karta to formalności i kilkunastodniowe oczekiwanie. W praktyce blokuje to szybkie uruchamianie nowych działań.

W Wallester Business karta wirtualna może być wygenerowana natychmiast i przypisana do konkretnego klienta czy kampanii. Dodatkowo, każdą transakcję można opatrzyć fakturą lub paragonem w formie zdjęcia w momencie jej realizacji – bez późniejszego „polowania” na dokumenty.

To zmienia proporcję czasu: mniej administracji, więcej pracy nad mediaplanem.

Wallester Business i KSeF

Nadchodzące zmiany w KSeF (obowiązkowe od 2026 r.) wymuszą na agencjach nie tylko stosowanie innego formatu dokumentów (XML), ale także spełnienie nowych wymogów przy płatnościach – w tym konieczność podawania identyfikatora KSeF.

Przy kilkuset transakcjach miesięcznie, ręczne pilnowanie poprawności danych staje się ryzykiem. Dobrze dopasowany system powinien:

- generować raporty w formatach akceptowanych przez księgowość,

- umożliwiać dodanie identyfikatora KSeF do płatności,

- integrować się z używanym oprogramowaniem księgowym,

- pozwalać na masowy eksport danych z załączonymi dokumentami.

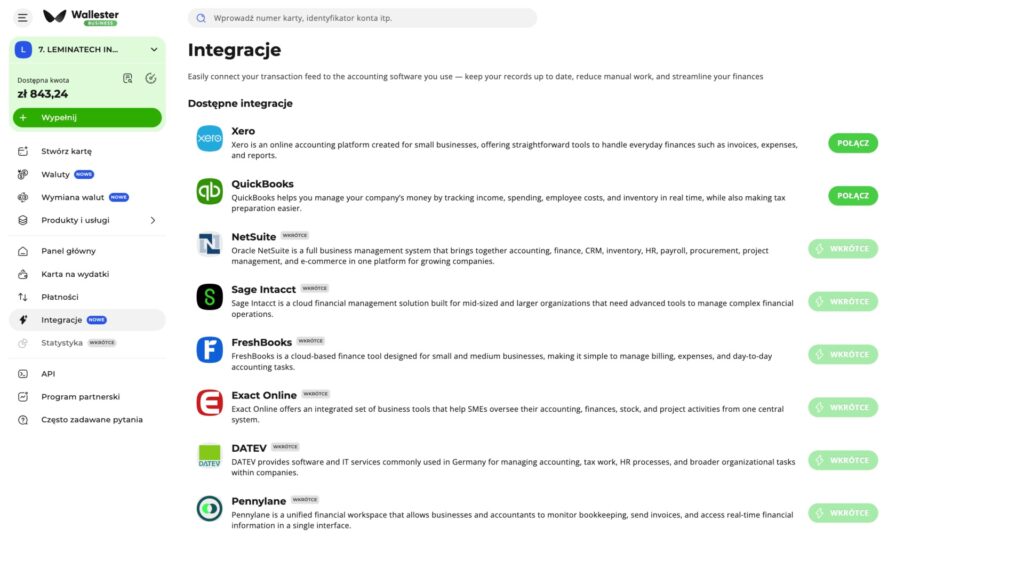

Wallester Business rozwiązuje ten problem w jeden dzień, oferując integrację z systemami typu Sage Intacct, Xero czy QuickBooks oraz możliwość konfiguracji kategorii, tagów i stawek VAT. W praktyce oznacza to, że setki transakcji mogą trafić do księgowości jednym kliknięciem – bez ręcznego przepisywania danych.

Ile naprawdę kosztuje „bezpieczny” bank?

Jeżeli koszty walutowe i operacyjne pochłaniają 4–6% budżetu mediowego, a marża agencji wynosi 12–18%, bank może konsumować nawet jedną trzecią wypracowanego zysku. I robi to w sposób mało widoczny – poprzez kursy, opłaty i opóźnienia.

Warto policzyć własne liczby: sprawdzić różnicę kursową, zsumować opłaty za rachunki i karty, oszacować czas poświęcany na administrację. W wielu przypadkach to jeden z najprostszych sposobów na odzyskanie kilku procent budżetu bez podnoszenia stawek klientom.

Przejście na Wallester Business oznacza:

- zwrot kilku procent budżetu do kampanii,

- eliminację kosztów infrastrukturalnych,

- odzyskanie nawet kilkunastu–kilkudziesięciu godzin miesięcznie,

- integralność z KSeF bez dodatkowych narzędzi.

Sprawdź, ile Twoja agencja traci miesięcznie – zarejestruj się i skonfiguruj konto w jeden dzień.

Artykuł reklamowy powstały we współpracy z Wallester