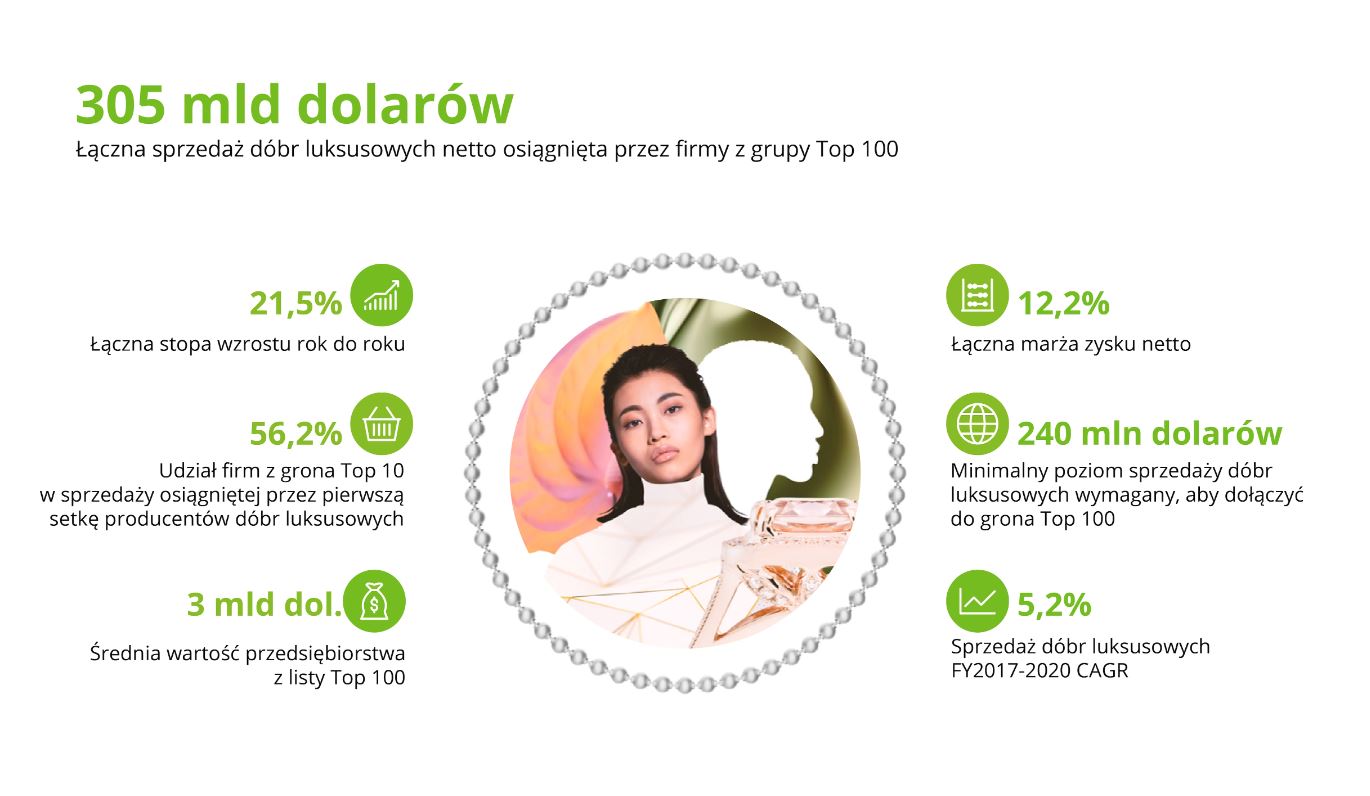

Przychody ze sprzedaży 100 największych firm z sektora dóbr luksusowych wyniosły w minionym roku obrotowym (zakończonym 31 grudnia 2021 roku) 305 mld dolarów, czyli o ponad 21 proc. więcej niż rok wcześniej. Liderem pozostaje francuski koncern LVMH. Jak wynika z raportu Global Powers of Luxury Goods 2021. A new wave of enthusiasm in luxury, przygotowanego przez firmę doradczą Deloitte, przejście na zrównoważoną produkcję oraz postępująca rewolucja cyfrowa stanowią siłę napędową inwestycji w sektorze dóbr luksusowych.

Ostatnie lata stawiały wiele wyzwań przed branżą dóbr luksusowych.

Zobacz również

– Znany ze swojego przywiązana do tradycji sektor musiał zmierzyć się z wieloma czynnikami, które w znaczący sposób wpłynęły na jego funkcjonowanie, jak chociażby rewolucja technologiczna oraz zmieniające się oczekiwania konsumentów. Nadejście pandemii mocno osłabiło producentów dóbr luksusowych, których sprzedaż w dużej mierze opierała się na turystyce, a tej, jak wiemy, właściwie nie było. Jak pokazuje nasz tegoroczny raport, branża znalazła nową drogę dla swojego wzrostu, opartą na technologii i zrównoważonym rozwoju – mówi Marta Karwacka, starsza menedżerka w dziale Sustainability Consulting, Deloitte, Deloitte.

Post-pandemiczne odbicie

Przychody ze sprzedaży 100 największych firm z sektora dóbr luksusowych wyniosły w minionym roku obrotowym 305 mld dolarów. To aż o 21,5 proc. więcej niż rok wcześniej. Złożona marża zysku netto za 2021 rok dla 78 firm z pierwszej setki, które odnotowały zysk netto, wzrosła ponad dwukrotnie do 12,2 proc. rok do roku. Jest to wynik lepszy niż ten osiągany przed pandemią.

Siedemdziesiąt trzy firmy ze 100 ujętych w zestawieniu odnotowały wzrost sprzedaży w omawianym okresie, w porównaniu do zaledwie dwudziestu rok wcześniej. LVMH, Chanel, Chow Tai Seng, Inter Parfums i Grupo de Moda Soma mogą pochwalić się wzrostem sprzedaży sięgającym ponad 50 proc. Marże zysku netto również wzrosły. Prawie 80 proc. podmiotów z Top 100 było rentownych, w porównaniu z 61 proc. w poprzednim raporcie. Średnia wartość przychodów przypadająca na spółkę wynosiła 3 mld dolarów. Aby znaleźć się w zestawieniu, należało osiągnąć minimum przychodów w wysokości 240 mln dolarów.

Nowa wersja „Bigotki” w ramach współpracy ambasadorskiej Mery Spolsky i marki Purella Superfoods

Podczas gdy Włochy mogą pochwalić się największą liczbą producentów dóbr luksusowych (łącznie 23 firmy), to osiem francuskich spółek notowanych w rankingu wygenerowało ponad 1/3 całkowitej sprzedaży osiągniętej przez pierwszą setkę takich firm w 2021 roku.

Słuchaj podcastu NowyMarketing

Po przerwie wymuszonej pandemią nastąpił wzrost aktywności w obszarze fuzji i przejęć. Firmy ponownie zaczęły koncentrować się na swoich głównych markach luksusowych oraz poszukiwać możliwości zwiększenia rentowności i zapewnienia stabilności finansowej. Niektóre z nich postanowiły porzucić działalność niezwiązaną ze swoim podstawowym biznesem, zbywając spółki na rzecz firm z branży dóbr konsumpcyjnych oraz funduszy private equity.

Na podium bez zmian

Pierwsza trójka wśród 100 największych producentów dóbr luksusowych pozostaje od kilku lat niezmienna. Pierwsze miejsce ponownie zajął koncern LVMH, w którego portfolio znajdują się marki takie jak Louis Vuitton, Fendi, Givenchy czy Christian Dior. Udział francuskiego potentata w sprzedaży wygenerowanej przez TOP 10 wynosi aż 32 proc. Na drugim miejscu pojawiła się kolejna francuska spółka – Kering SA, właściciel marek Gucci czy Yves Saint Laurent. Na podium, podobnie jak rok temu, znalazł się także amerykański koncern kosmetyczny Estee Lauder. Producenci z TOP 10 wygenerowali w sumie aż 56,2 proc. sprzedaży całej pierwszej setki.

– Top 10 firm zwiększyło swój udział w całkowitej sprzedaży dóbr luksusowych o 4,8 p.p. Przyczyniły się one do ponad 81 proc. wzrostu sprzedaży podmiotów z pierwszej setki, a ich udział w łącznym zysku netto wynosi niemal 85 proc., co pokazuje siłę największych graczy w tej branży. Po kilkuletniej przerwie do TOP 10 wróciła firma Rolex. Debiutantem z kolei jest China National Gold Group Jewellery. Z pierwszej dziesiątki wypadł za to koncern PVH Corp, właściciel tak popularnych marek jak Tommy Hilfiger oraz Calvin Klein, które nie wróciły jeszcze do finansowej równowagi po pandemii – mówi Bartosz Bobczyński, partner, lider consumer industry w Polsce i CE, Deloitte.

Najwięcej spółek w ogólnym zestawieniu to firmy produkujące ubrania i buty (38 proc.), które wyprzedzają producentów biżuterii i zegarków (30 proc.). Z kolei, jeżeli chodzi o największy udział w sprzedaży, to liderem są firmy produkujące różnorodny asortyment dóbr luksusowych (39,6 proc.).

W stronę metaverse

Po pandemii producenci towarów luksusowych zyskali nowe możliwości rozwoju wynikające z zielonej transformacji i postępu w kierunku modelu gospodarki o obiegu zamkniętym oraz odpowiedzialnego biznesu.

– Kolejnym wartym wspomnienia trendem, który wspiera innowacyjność, jest postępująca rewolucja w przestrzeni cyfrowej, ze szczególnym uwzględnieniem metaverse oraz Web3. Co więcej, pojawienie się tych czynników stworzyło niespotykaną dotąd możliwość zaproponowania klientom zupełnie nowego doświadczenia, wzmocnienia wiarygodności, zwiększenia ich aktywności oraz lojalności wobec marki. Dzięki dostępności markowych produktów w cyfrowej rzeczywistości konsumenci mogą z nich korzystać w zupełnie inny sposób – wyjaśnia Bartosz Bobczyński.

W tej chwili metaverse służy markom luksusowym przede wszystkim do przyciągania odbiorców do swoich stron i sklepów internetowych. Z takiej możliwości korzystają m.in. Gucci, Balenciaga, Ralph Lauren czy Burberry. Wirtualna rzeczywistość umożliwia markom kontakt z przedstawicielami pokolenia Z i Alfa, którzy być może nie mieli z nimi styczności w świecie realnym.

Luksus w duchu eko

Od kilku lat zrównoważony rozwój stał się jednym z głównych priorytetów dla firm produkujących towary luksusowe. Branża modowa od dawna jest krytykowana i coraz wnikliwiej oceniana za swój wpływ na środowisko generowany w całym łańcuchu wartości. Nowe strategie (w tym Strategia Zrównoważonych i Cyrkularnych Tekstyliów), wynikające z Europejskiego Ładu i powiązane z nim nadchodzące regulacje zmuszają firmy do wnikliwego przyjrzenia się swoim procesom, działaniom i odpowiedzialności za wpływ społeczny i środowiskowy. Jest coraz bardziej oczywiste, że ESG to warunek konkurencyjności. Stąd coraz więcej firm włącza zasady zrównoważonego rozwoju do swoich strategii i wciela w życie koncepcję bycia „zrównoważonym z założenia”. Termin ten odnosi się do produktów, które są tworzone tak, aby były zgodne z zasadami zrównoważonego rozwoju już na etapie projektowania, ale także z uwzględnieniem ostatniego etapu cyklu życia produktu. Wraz z implementacją modeli cyrkularnych producenci dóbr luksusowych zaczynają uwzględniać w procesach produkcyjnych zasoby odnawialne i innowacyjne surowce, zmniejszając wpływ na środowisko. Projektowanie z uwzględnieniem cyrkularności jest konieczne, aby dążyć do efektywnego ponownego użycia lub recyklingu. Koncept ten można zastosować we wszystkich obszarach artykułów luksusowych, od odzieży po biżuterię, od kosmetyków po akcesoria.

Branża dóbr luksusowych intensywnie pracuje również nad promocją różnorodności, równości i integracji. Firmy dokonują zmian strukturalnych i stają się coraz bardziej inkluzywne. Przejawia się to w sposobie, w jaki angażują konsumentów w dokonanie zmiany w świecie, jak się z nimi komunikują oraz jak prezentują swoje modele i kolekcje. Różnorodność, równość i integracja są wbudowywane w kulturę i wartości firm poprzez odpowiednią, autentyczną komunikację, szkolenie pracowników i procesy zatrudniania.

– Przyszłość sektora dóbr luksusowych to ekologia i inkluzywność. Firmy odnoszące największe sukcesy w tym segmencie w dalszym ciągu będą podejmować działania w duchu zrównoważonego rozwoju, w tym mocno akcentując gospodarkę obiegu zamkniętego. Będą one niewątpliwym priorytetem towarzyszącym wprowadzaniu innowacji i pokonywaniu przeciwności – podsumowuje Marta Karwacka.

O raporcie

Raport przedstawia stu największych na świecie producentów dóbr luksusowych, w oparciu o skonsolidowaną wielkość sprzedaży za rok obrotowy 2021 (definiowany jako każdy rok obrotowy obejmujący okres 12 miesięcy od 1 stycznia do 31 grudnia 2021) i ogólnie dostępne dane, oraz zawiera ocenę wyników w podziale na poszczególne regiony geograficzne i sektory produktów. Raport omawia również kluczowe trendy kształtujące rynek dóbr luksusowych.

Raport do pobrania znajduje się tutaj.