Pandemia COVID-19 znalazła odbicie w wydatkach konsumpcyjnych. Wiosną 2020 r. były one niższe o 40 proc. od oczekiwanych i równocześnie o 30 proc. niższe rok do roku. Jednocześnie, zestawienie wskaźników cen dla struktury konsumpcji pokazane zarówno przez GUS, jak i operatora płatniczego Mastercard pokazuje, że o ile rzeczywista inflacja w czasie pierwszego wiosennego lockdownu mogła być wyższa o nawet 0,96 pkt. proc. niż oficjalna miara GUS, to od czerwca 2020 r. wskaźnik pozostaje na niższym poziomie niż w rzeczywistości. Pandemia nie przyczyniła się również do zwiększenia nierówności w wydatkach poszczególnych grup społecznych. Wzrost cen najbardziej odczuło 20 proc. konsumentów z największymi wydatkami – wynika z przygotowanego przez Polski Instytut Ekonomiczny we współpracy z Mastercard raportu „Konsumpcja w pandemii”.

Problematyka wzrostu cen jest ściśle połączona z koszykiem zakupowym, a tym samym z trendami konsumenckimi. W raporcie „Konsumpcja w pandemii” jest ona analizowana na trzech płaszczyznach: historycznej, dekompozycji koszyka i stopnia uderzenia inflacji w zależności od grupy wydatkowej. W analizie wykorzystano dane wysokiej częstotliwości. Na ich bazie dało się zauważyć wysoką zbieżność zawartości koszyków zakupowych według danych Mastercard i GUS w latach 2019-2021.

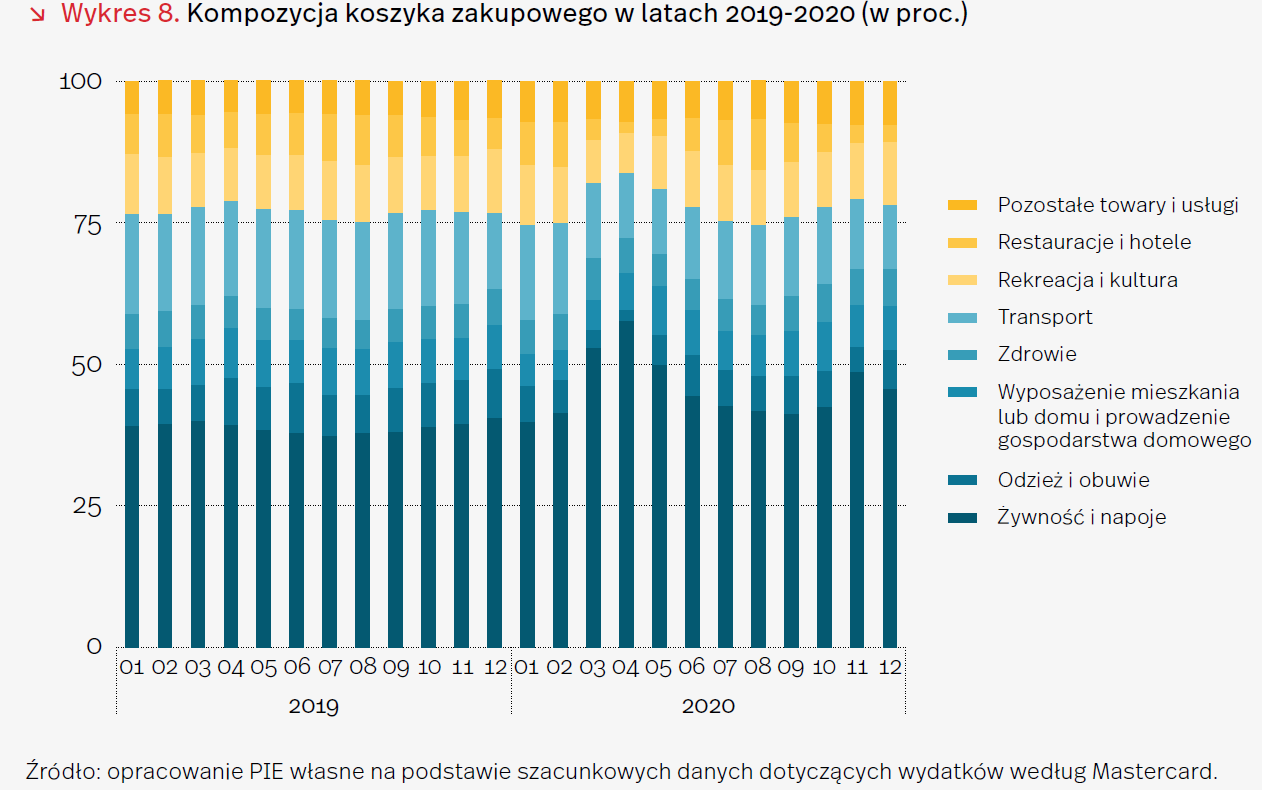

Ewolucja polskiego konsumenta

Zmiana kompozycji koszyka zakupowego w ostatnich dwudziestu latach sugeruje poprawę standardu życia w Polsce. W latach 1999-2019, udział wydatków na rozrywkę, kulturę oraz zakwaterowanie i gastronomię wzrósł z 8,5 do 12,2 proc. W tym samym czasie konsumenci zmniejszyli udział wydatków na żywność i napoje o ponad 6 pkt. proc. Jednocześnie, większą część portfela przeznaczano na wydatki związane z wolnym czasem: rekreację, kulturę, zakwaterowanie i gastronomię (wzrost o niecałe 4 pkt. proc.). Polski konsument wydawał w 2019 r. realnie 1,4 razy więcej niż w 2003 r., a jego średni dochód do dyspozycji wynosił niemal 1770 PLN i był realnie 1,9 razy większy niż 16 lat wcześniej.

Zobacz również

– W ciągu ostatnich 20 lat wystąpiło kilka wydarzeń wpływających na kształt struktury konsumpcji. Wydatki konsumpcyjne zaczęły wyraźnie rosnąć po wejściu Polski do Unii Europejskiej. Od 2005 r. dynamika zmian cen wzrosła z -0,6 do 11,7 proc. w 2008 r. Później mieliśmy do czynienia ze spowodowanym kryzysem finansowym spowolnieniem, które trwało do 2013 r. Pojawienie się w 2015 r. programu 500+ sprawiło, że zyskały zwłaszcza gospodarstwa domowe o dochodzie poniżej 5 tys. PLN, które zwiększyły wydatki na żywność o 19 proc., a na kulturę o 38 proc. względem okresu przed wprowadzeniem programu. Pandemia, przynajmniej jak dotąd, wpłynęła na dekompozycję koszyka zakupowego i wyhamowanie procesu narastania nierówności – mówi Maciej Miniszewski, analityk z zespołu strategii Polskiego Instytutu Ekonomicznego.

Konsumpcja w pandemii: gastronomia ucierpiała, branża spożywcza odporna

Wiosną 2020 r., na początku pandemii, wydatki całkowite były niższe o 40 proc. od oczekiwanych i równocześnie o 30 proc. niższe rok do roku.

Udział wydatków na zakwaterowanie i gastronomię w koszyku wydatków spadł z 7,1 do 3,8 proc. między 2019 r. a pierwszym kwartałem 2021 r. Okres ten cechował się ograniczoną mobilnością, w konsekwencji czego przychody w transporcie zmalały z 16,7 do 13,6 proc. Zamknięcie galerii handlowych wyraźnie uderzyło w branżę odzieżową. Udział wydatków na odzież i obuwie w koszyku konsumpcyjnym zmalał z 7,5 do 4,7 proc., wydatki te spadły również realnie.

Lody o smaku musztardy? To nie żart! KAMIS łączy siły z Good Lood

Słuchaj podcastu NowyMarketing

Analiza zmian udziałów poszczególnych wydatków w czasie pozwoliła wskazać branże odporne na kryzys pandemiczny. To przede wszystkim sektor spożywczy, który notował regularne wzrosty sprzedaży (wartość transakcji w sklepach spożywczych zwiększyła się z 28,3 do 33,8 proc. między 2019 r. a pierwszym kwartałem 2021 r.).

Chwilowy okazał się być wzrost udziału sprzedaży przez internet (z 5,6 proc. do 11,9 proc. w kwietniu 2020 r.). Najwyższe wzrosty dotyczyły zakupów mebli, elektroniki i RTV/AGD – od stycznia do kwietnia 2020 r. wolumen sprzedaży wzrósł trzykrotnie, a udział wyniósł wtedy 28,6 proc. Największą część wydatków przez internet odnotowano w sprzedaży „odzieży i obuwia” – w kwietniu 2020 r. 61,3 proc. transakcji realizowano przez internet. Zmiany te były jednak krótkotrwałe i już do sierpnia udział konsumpcji online spadł do 6,8 proc.

– W ramach wnikliwej analizy zachowań zakupowych Polaków w 2021 r. nie mogło umknąć naszej uwadze ograniczenie konsumpcji w pierwszej fazie pandemii. Ograniczenie jednak nie tyle ilościowe, co poprzez skupienie się na wydatkach w kategoriach niezbędnych. Mam tu na myśli zakupy spożywcze, artykułów higienicznych, ale też elektroniki i wyposażenia mieszkań mające na celu przystosowanie ich do pracy czy nauki zdalnej. Pogłębiona analiza wykazała, co ciekawe, że ograniczenie konsumpcji i jej redukcja do najbardziej podstawowych kategorii, w podobnym stopniu uwidoczniła się wśród osób, które przed pandemią należały do najwięcej wydających, jak i wśród najmniej wydających (też przed pandemią). Wręcz u najwięcej wydających można zauważyć efekt wyższej bazy, ponieważ u nich ograniczenie konsumpcji na dobra nie pierwszej potrzeby odbywało się z wyjściowo wyższego poziomu. Ostatnią ciekawą i wartą dalszego pogłębiania obserwacją, jakiej mogliśmy dokonać, była nie zawsze tak samo silna i tak samo trwała konwersja do sprzedaży online. Wprawdzie efekt konwersji był silny i widoczny w wielu branżach, natomiast również w wielu z nich kanał online tracił w znacznym stopniu swoją dynamikę, gdy tylko otwierały się sklepy fizyczne. Obserwowaliśmy ten efekt wzajemnego „znoszenia” się kanałów zarówno w pierwszym jak i drugim lockdownie – powiedział Marek Kolano, dyrektor działu Data Driven Solutions w polskim oddziale Mastercard Europe.

Inflacja na początku pandemii (jeszcze) wyższa niż wskazują szacunki GUS

Zestawienie wskaźników cen dla struktury konsumpcji GUS i Mastercard sugeruje, że rzeczywista inflacja w czasie wiosennego lockdownu mogła być wyższa niż oficjalna miara GUS. Różnica w marcu wyniosła 0,55 pkt. proc., a w kwietniu 0,96 pkt. O ile jednak inflacja w czasie wiosennego lockdownu najprawdopodobniej była wyższa niż oficjalna miara GUS, to od czerwca 2020 r. pozostaje na niższym poziomie niż w rzeczywistości.

Podobne koszyki zakupowe grup o różnych dochodach

W czasie pandemii zmniejszyły się różnice udziałów skrajnych grup wydatkowych w ogólnej strukturze konsumpcji, co odzwierciedla skupienie się na niezbędnych wydatkach i przekłada się na zatarcie różnic pochodzących z możliwości finansowych bogatszych konsumentów. Pandemia nie przyczyniła się do zwiększenia nierówności. Wzrost cen był bardziej odczuwalny dla 20 proc. najwięcej wydatkujących niż dla pozostałych. Wynikało to m.in. z ograniczeń w handlu i usługach, które zatarły różnice w strukturach portfeli. Trzeba jednocześnie pamiętać, że w analizie nie uwzględniono oszczędności i inwestycji, które mimo to pozwalają najbogatszym bezpieczniej przetrwać kryzys.