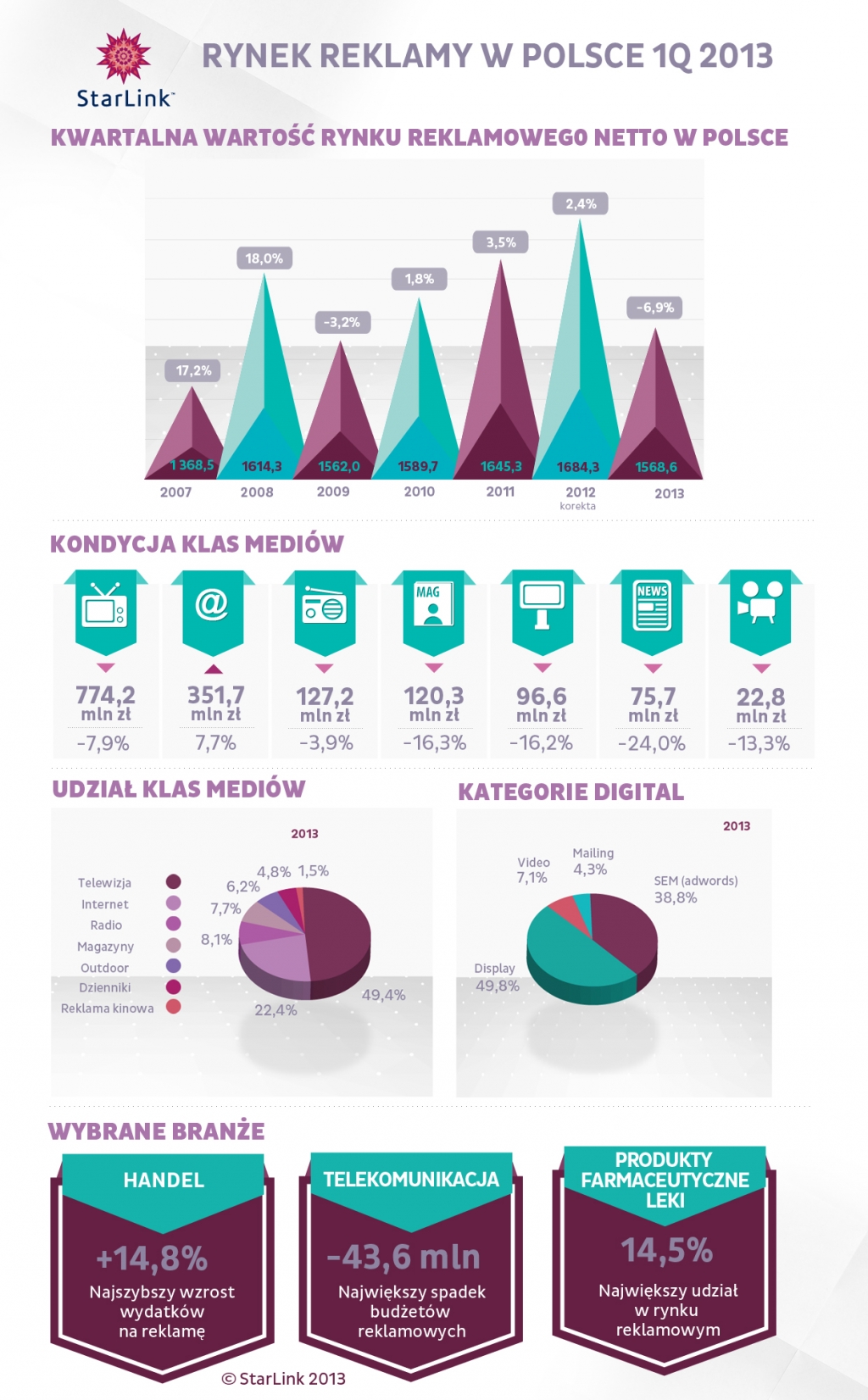

Marketerzy ze wszystkich branż ostrożniej planowali budżety reklamowe w pierwszym kwartale 2013 r., jednak dla rynku najistotniejsze były redukcje wydatków w sektorze telekomunikacyjnym oraz cięcia budżetów sektora FMCG. Spadkowa dynamika sektora FMCG, w porównaniu do analogicznego okresu 2012 r., uległa mimo wszystko wyhamowaniu – od stycznia do marca 2013 wydatki sektora FMCG spadły o 8,0 % – pozytywnie na dynamikę w tym sektorze wpłynął wzrost inwestycji na reklamę w kategorii produkty do użytku domowego. Niepokoi natomiast dwucyfrowy spadek branży higiena i pielęgnacja. Jeśli wyłączymy z całej analizy ogromną kategorię FMCG okazuje się, że wydatki reklamowe pozostałych sektorów zmalały łącznie o 6,5%. Stało się tak przede wszystkim z powodu wyższego niż zakładany ograniczenia inwestycji reklamowych przez sektor telekomunikacja (-21,3%). Łącznie rynek skurczył się o ponad 115 mln złotych wobec pierwszego kwartału 2012 r.

Od stycznia do marca 2013 roku zaobserwowaliśmy delikatny spadek wydatków reklamowych branży farmaceutycznej. Jednocześnie był to segment o największym udziale wydatków w rynku reklamy. Początek roku przyniósł 8,5% spadek nakładów reklamowych w sektorze finanse. Skurczyły się budżety największej kategorii w tym sektorze – banków – i to pomimo silnej kampanii rebrandingowej Raiffeisen Polbank. Niezmiennie lokomotywą rynku pozostaje handel. W pierwszym kwartale ten sektor zwiększył wydatki o prawie 15% i wolumenowo był to największy wzrost (o 24,5 mln PLN). Rosły zwłaszcza wydatki handlu na reklamę online, spory wzrost zanotowaliśmy także w telewizji. Na taki stan rzeczy miały wpływ nie tylko stale aktywnereklamowo sieci supermarketów i dyskontów, ale mieliśmy również do czynienia z intensywnymi kampaniami marketów budowlanych oraz sklepów oferujących meble i artykuły wyposażenia wnętrz, a także wielkopowierzchniowych sklepów oferujących sprzęt AGD i RTV. Pozostałe sektory, które zwiększały w pierwszym kwartale budżety reklamowe to: produkty do użytku domowego, sprzęty domowe, meble i dekoracje, sektor pozostałe (zwłaszcza w internecie, chodzi tu przede wszystkim o silne kampanie z branży nieruchomości).

Zobacz również

W okresie od stycznia do marca 2013 wzrostową dynamikę przychodów zaobserwowaliśmy jedynie w Internecie, wyniosła ona 7,7%. Wyjątkiem jest segment display, w którym mieliśmy do czynienia z lekkim spadkiem. Jest to związane z specyfiką modeli sprzedaży, gdyż większa część reklamy graficznej jest kierowana do sprzedaży w modelu efektywnościowym. Jednak trudności napotykane przez tradycyjną reklamę display są nadrabiane przez szybko rosnący format video. Szacujemy, że w stosunku do pierwszego kwartału 2013 nastąpił wzrost inwestycji w tę formę reklamy o 35%.

To już szósty kwartał spadków przychodów reklamowych w telewizji. W pierwszym kwartale 2013 roku telewizja straciła 7,9%, przede wszystkim z powodu znacznego ograniczenia wydatków przez sektor telekomunikacja. Spadały też finanse, motoryzacja oraz sektor higiena i pielęgnacja. Spadki dotknęły przede wszystkim ogólnopolskich stacji, cztery największe anteny straciły łącznie 14,5% przychodów z reklam, jednak nie ominęły też mniejszych stacji ogólnopolskich. TV4, TVN7, TV PULS straciły 3% przychodów reklamowych, ale zwiększyły swój udział w rynku reklamy telewizyjnej z 6% do 7%. W tym czasie stacje tematyczne i niszowe umocniły swoją pozycję zwiększając przychody reklamowe +13,9%. Tym samym ich udział w przychodach całej telewizji wzrósł z 21% do 25,8%.

* Korekta danych z 2012 roku wynika z modyfikacji metodologii liczenia reklamy on-line oraz reklamy zewnętrznej.

Lidl Polska wraca do smaków z lat 90. W sklepach pojawi się też specjalne wydanie „Bravo”

Słuchaj podcastu NowyMarketing