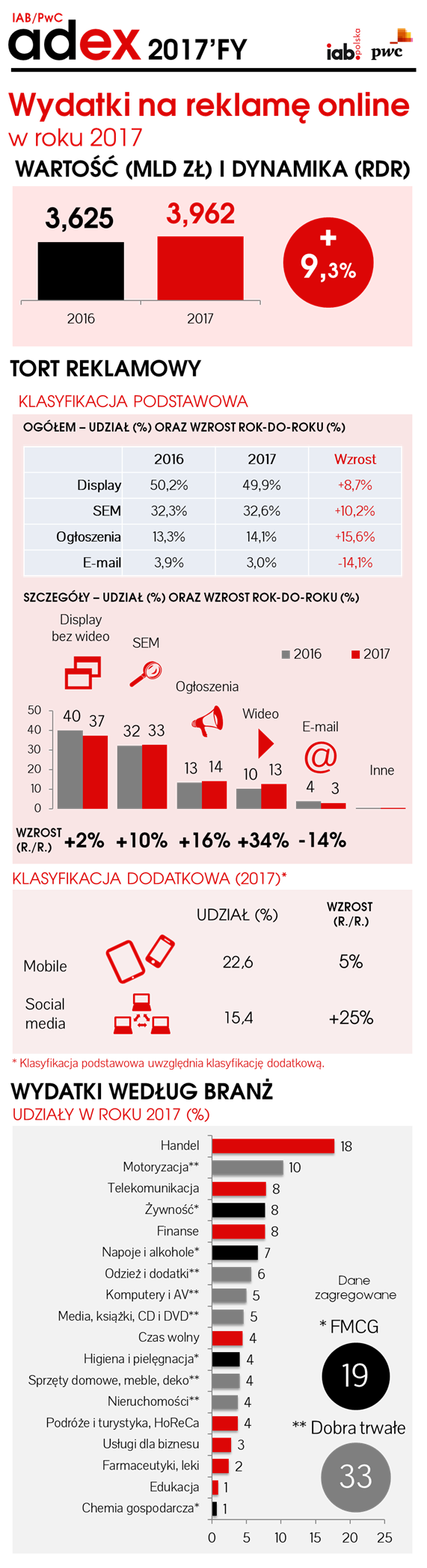

W roku 2017 reklama cyfrowa w Polsce osiągnęła wartość 3,96 mld zł, co oznacza wzrost o 9,3% w stosunku do roku wcześniejszego. Kluczowy wpływ na zwiększenie wydatków miała reklama wideo, odpowiedzialna za 38% wzrostu, oraz reklama w social media (36% wzrostu). Warto też zauważyć, że 72% wartości, o jaką zwiększył się rynek popłynęło do globalnych graczy. Lokalne podmioty odpowiadają więc za nieco ponad jedną czwartą dynamiki. Utrzymując tempo rozwojowe rok 2018 może zakończyć się wynikiem na poziomie przekraczającym 4,3 mld zł.

– Osiągnięcie poziomu wydatków blisko 4 mld złotych bardzo cieszy i pozwala liczyć na przekroczenie magicznej granicy 1 mld Euro w tym roku. Oprócz reklamy wideo oraz w social media koniecznie należy zwrócić uwagę na sporą dynamikę wzrostu wydatków w modelu programmatic. Tutaj polski rynek podąża za trendami światowymi. Utrzymanie tak dużej dynamiki pokazuje wyraźnie, że rynek dobrze sobie radzi ze zjawiskami takimi jak blokowanie reklam, a podejmowane w ramach IAB działania edukacyjne oraz standaryzacyjne przekładają się na coraz bardziej efektywne wykorzystanie medium jakim jest internet i podnoszą jego atrakcyjność dla reklamodawców – komentuje Włodzimierz Schmidt, Prezes Zarządu IAB Polska.

Zobacz również

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna (50% udziału), podczas gdy reklama w wyszukiwarkach pozyskuje jedną trzecią tortu reklamowego online (33%), ogłoszenia jedną siódmą (14%), zaś e-mail 3%. Utrzymały się także obserwowane dotychczas trendy w dynamice poszczególnych formatów – wszystkie z nich wypracowały dodatnie indeksy, oprócz reklamy e-mail, która ponownie odnotowała wskaźnik ujemny. Warto także zwrócić uwagę na rosnące znaczenie programmatic (wartość reklamy sprzedanej w tym modelu wzrosła o 34%) oraz reklamy natywnej (nakłady na nią wzrosły o ponad 80%). Wśród istotnych trendów należy też wskazać na wyhamowanie dynamiki reklamy emitowanej w urządzeniach mobilnych (wzrost wartości o 5% rok do roku, w porównaniu do 64% w roku 2016).

– Choć zaobserwowana w badaniu dynamika reklamy mobile spowolniła, udział tego kanału w rynku on-line wynosi 23%, co jest zgodne z trendem obserwowanym na dojrzałych rynkach zachodnich – mówi Ewa Szczęsna-Maliszewska, Manager PwC.

Biorąc pod uwagę podział tortu reklamowego online ze względu na reklamodawców, ranking nie uległ znacznej zmianie. Pierwsza piątka pozostała ponownie ta sama. Warto jednak zwrócić uwagę, że ponownie znacznie zwiększył swe nakłady handel, który dzięki temu umocnił się na pozycji lidera, podczas gdy na czwartym i piątym miejscu doszło do roszady – miejscami zamieniły się finanse i żywność. Do branż, które znacznie zwiększyły nakłady na komunikację cyfrową należą: sprzęty domowe, odzież i dodatki oraz wspomniany lider – handel. Zagregowane grupy produktowe – zarówno FMCG, jak i dobra trwałe – zwiększyły swe nakłady o około 8%.

Bank Pekao S.A. debiutuje na Spotify. Pierwszą kampanię muzyczną zainaugurowano na Lotnisku Chopina

Słuchaj podcastu NowyMarketing