![ZPPHiU i PSNPH: co jest ważne dla klientów centrów handlowych [BADANIE]](https://nowymarketing.pl/wp-content/uploads/2024/11/badanie-omnisense-360x0-c-default.jpg)

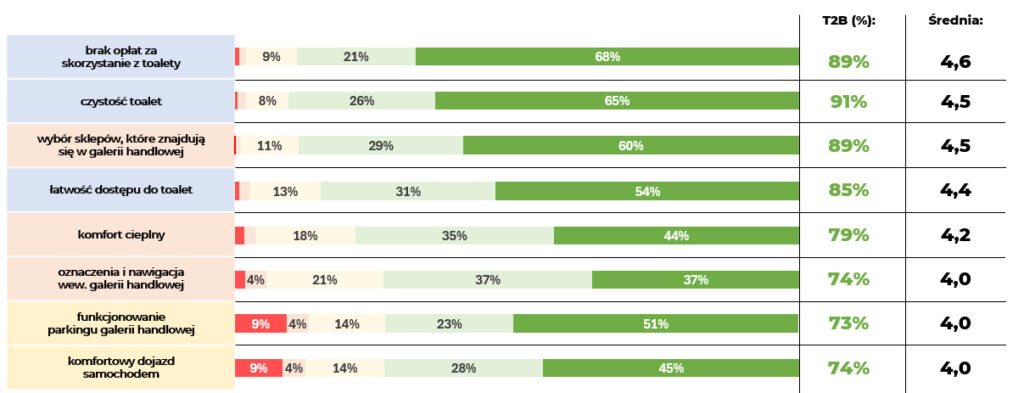

Badania Omnisense zrealizowane na zlecenie Związku Polskich Pracodawców Handlu i Usług (ZPPHiU) i Polskiego Stowarzyszenia Najemców Powierzchni Handlowych (PSNPH) wskazują, że najważniejsze kwestie dla klientów odwiedzających centra handlowe to: czystość toalet (91% wskazań) i brak opłat za nie (89%), łatwość dostępu do toalet (85%), wybór sklepów w galerii handlowej (89%), komfort cieplny (79%), oznaczenia i nawigacja w obiekcie (74%), funkcjonowanie parkingu (73%) oraz łatwy dojazd samochodem (74%).

Tak prezentował się poziom preferencji klientów galerii handlowych (procent wskazań oraz średnia ocena w skali 1-5, gdzie 1 oznacza „w ogóle nie ważne” zaznaczony kolorem czerwonym, a 5 „bardzo ważne” zaznaczony kolorem zielonym:

Zobacz również

– Kluczowe elementy wpływające na decyzje o odwiedzinach centrów handlowych to dostępność toalet, wybór sklepów oraz bezpłatny parking. Bezpłatny postój i pewność znalezienia miejsca parkingowego to priorytety dla większości klientów. Oprócz dostępności parkingów i toalet, klienci doceniają też komfort cieplny oraz łatwość dojazdu samochodem. Z kolei elementy infrastrukturalne, takie jak rodzaj szkła w witrynach, posadzki czy widoczność instalacji podsufitowych, mają dla odwiedzających najmniejsze znaczenie. Nasze badania jasno pokazują, na jakie elementy powinni zwracać uwagę właściciele i zarządcy centrów handlowych – zwłaszcza, jeśli zależy im na zwiększaniu odwiedzalności, która mocno spada. Najemcy w centrach handlowych muszą więc mierzyć się z podwójnie trudną sytuacją, która istotnie zmniejsza rentowność sklepów: z jednej strony rosną koszty, zarówno wspólne, jak indywidualne często wymuszane przez zarządców centrów handlowych w oparciu o niepotrzebne inwestycje wynikające z rzekomych działań środowiskowych, czyli tzw. zielonych załączników. Z drugiej strony cały czas spada odwiedzalność w centrach handlowych, a także sprzedaż w wielu sektorach np. odzież, obuwie, tekstylia, wyposażenie wnętrz, elektronika, AGD – co potwierdzają dane GUS. To oznacza mniejsze przychody najemców w galeriach handlowych w cenach stałych – czyli oczyszczonych o inflację. Analizowanie obrotów nominalnych, bez uwzględnienia inflacji jest, co podkreślamy, niemiarodajne. Nasze badania potwierdziły, że najemcy swoimi aktywnościami w internecie zwiększają odwiedzalność centrów handlowych – a zatem własnymi nakładami zwiększają ruch, za którego poziom odpowiedzialni są właściciele tych obiektów – wskazuje Zofia Morbiato, dyrektor generalny Związku Polskich Pracodawców Handlu i Usług (ZPPHiU).

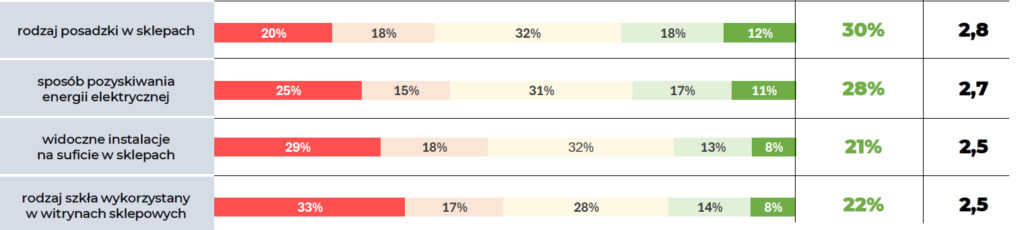

Nieistotne z punktu widzenia klientów są takie elementy, jak:

Z BLIKA do Allegro. Dariusz Mazurkiewicz odpowie za rozwój produktów finansowych

- rodzaj posadzek w sklepach,

- sposób pozyskiwania energii elektrycznej,

- instalacje podsufitowe,

- rodzaj szkła w witrynach sklepowych.

Słuchaj podcastu NowyMarketing

Badania Omnisense potwierdziły także, że działania najemców w internecie stymulują poziom odwiedzin w centrach handlowych.

- Aż 52% klientów centrów handlowych odwiedza je w wyniku zainteresowania zakupem produktu wyszukanego w internecie.

- Również 52% udaje się do galerii w celu sprawdzenia produktu wyszukanego w internecie.

- 28% badanych odwiedza centra handlowe w wyniku zainteresowania zakupem produktu wyszukanego w social mediach, wśród najmłodszej grupy 18-24 lata odsetek ten sięga aż 54%.

To oznacza, że sklepy działające i budujące swoją ofertę w internecie bardzo silnie wpływają na wzmacnianie odwiedzalności centrów handlowych. Trend ten jest jeszcze wyraźniejszy wśród ludzi młodych: aż 72% w grupie 18-24, 65% w wieku 25-34 i 58% w grupie 35-44 lata.

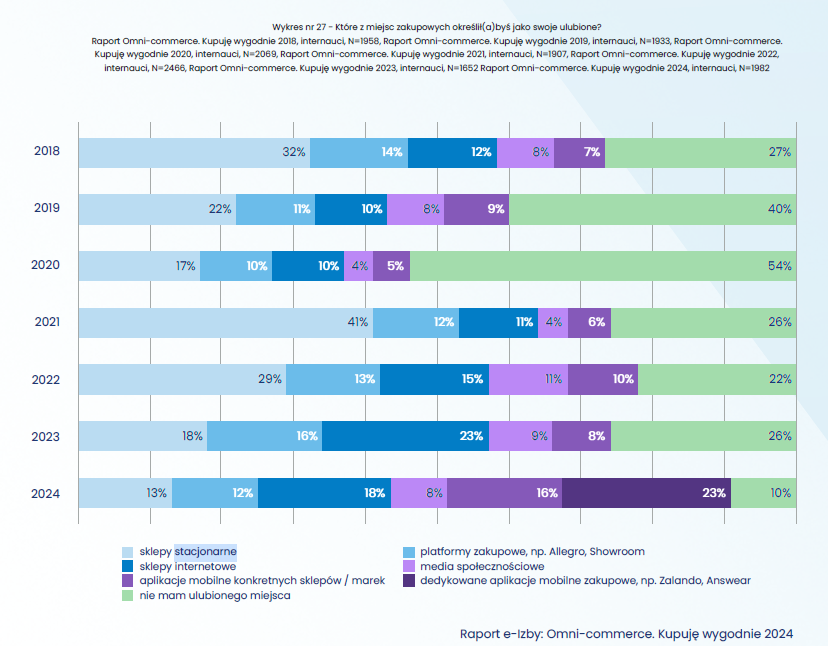

Warto także zwrócić uwagę, że badani coraz mniej lubią kupować stacjonarnie. W 2024 roku ponownie spadły wskazania na sklepy stacjonarne jako ulubione miejsce zakupowe. Wybrało je jedynie 13% badanych, co oznacza spadek o -5pp (raport Izby Gospodarki Elektronicznej Omni-commerce. Kupuję wygodnie 20241).

Dane znajdują potwierdzenie w spadającym poziomie odwiedzalności centrów handlowych – wg danych Proxi.cloud, w trzecim kwartale 2024 roku, ruch w centrach i galeriach handlowych spadł o blisko 12,4% w porównaniu z analogicznym okresem 2023 roku, a liczba unikalnych klientów zmniejszyła się o prawie 10% rdr2.

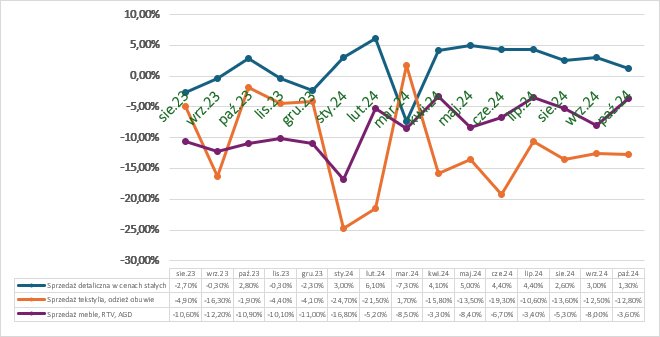

Trendy te widać również w systematycznie spadającej sprzedaży detalicznej wg danych GUS w segmencie „tekstylia, odzież, obuwie” oraz „meble, RTV, AGD”. Segment ten stanowi dużą część oferty galerii handlowych, a także odpowiada większości firm zrzeszonych w ZPPHiU. Od roku sprzedaż w tym segmencie spada – przy niewielkich wzrostach sprzedaży detalicznej ogółem. Warto zauważyć, że od początku 2024 roku spadki te pogłębiły się i z wyjątkiem marca w każdym miesiącu są dwucyfrowe:

Badanie Omnisense przeprowadzono metodą CAWI na próbie 1011 dorosłych Polaków (klientów galerii handlowych) w dniach 2-6 września 2024.

2 Badanie zostało przeprowadzone przez firmę w oparciu o dane z III kwartału 2024 roku z odniesieniem do analogicznego okresu w poprzednim roku, z wykluczeniem świąt oraz niedziel niehandlowych. Analiza obejmuje zachowania konsumentów odwiedzających galerie i centra handlowe. Wielkość próby wyniosła ponad 1,5 mln unikalnych konsumentów. https://retailnet.pl/2024/10/30/proxi-cloud-galerie-i-centra-handlowe/?_sc=MzQyMTAwOSM2MDU4&utm_campaign=SCF_News+3110.2024&utm_medium=email&utm_source=sendinblue

źródło: mat. prasowe, opracowanie: Agata Drynko