![#NMInsights: Kantar przedstawia najcenniejsze marki świata 2025 roku [RAPORT]](https://nowymarketing.pl/wp-content/uploads/2025/05/kantar-brandz-2025-360x0-c-default.jpg)

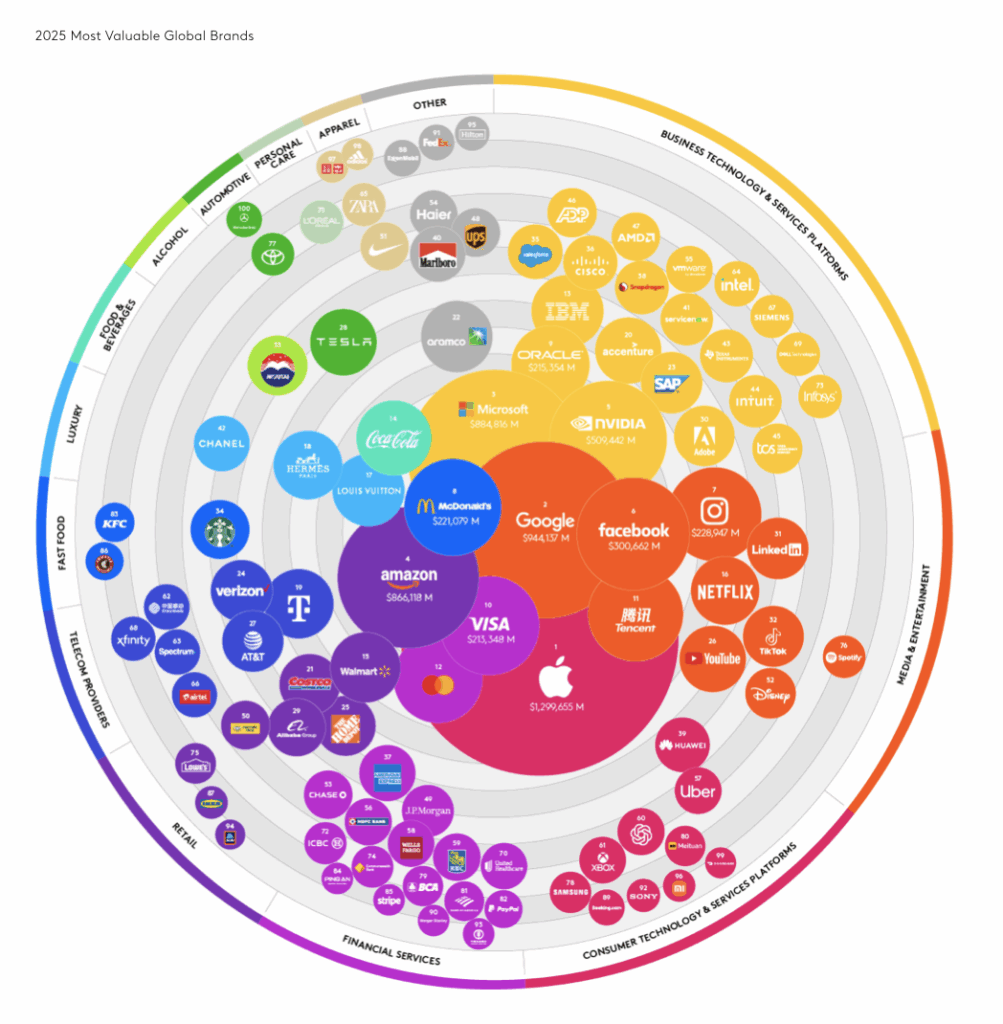

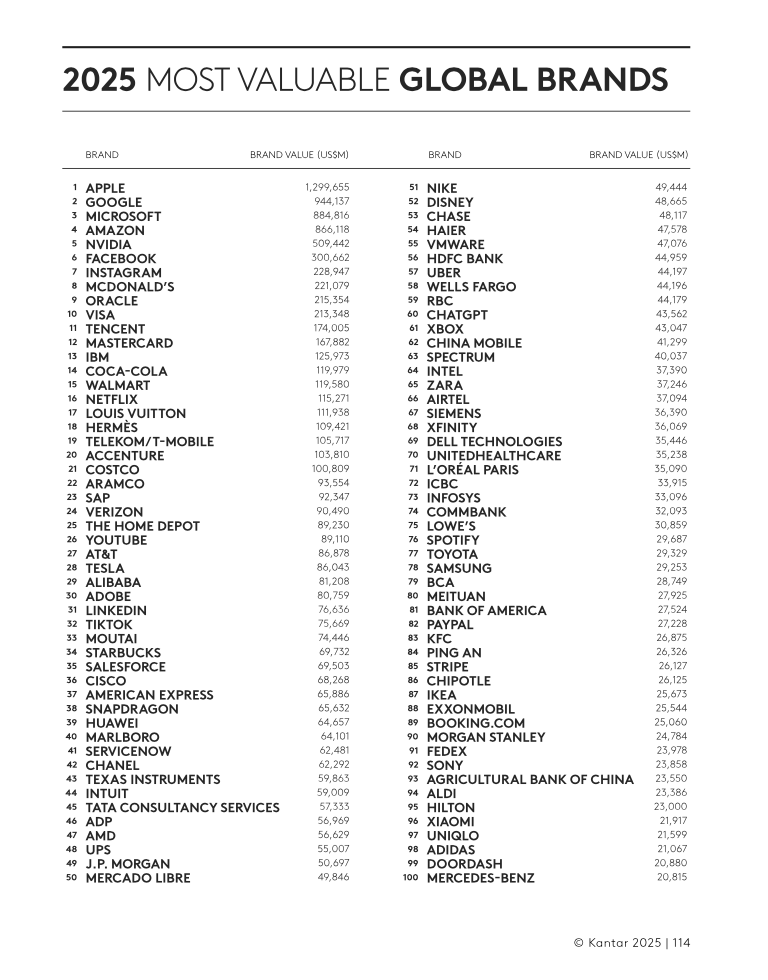

Pierwsza setka rankingu osiągnęła rekordową łączną wartość – wynosi ona obecnie 10,7 biliona dolarów. Oznacza to, że w ujęciu rok do roku, pierwsza setka urosła aż o 29%. Do tego wyniku przyczyniły się rewolucyjne marki technologiczne, na które przypadł największy wzrost wartości we wszystkich sektorach w ciągu ostatnich 20 lat.

Pełny raport z badania można znaleźć tutaj.

Zobacz również

Najważniejsze wnioski

- Apple utrzymuje czołową pozycję już czwarty rok, a wartość tej marki osiągnęła 1,3 biliona dolarów, co stanowi wzrost o 28% w porównaniu z poprzednim rokiem. Apple to jedyna marka w rankingu przekraczająca próg biliona dolarów – przypada na nią ponad 12% całkowitej wartości Global Top 100.

- ChatGPT wszedł do rankingu po raz pierwszy, zajmując 60. miejsce – jest to najwyższa pozycja nowej marki od czasów debiutu NVIDIA w 2021 r. Warto zauważyć, że ChatGPT może jednak napotkać silną konkurencję, ponieważ Google czy Microsoft już podejmują działania w reakcji na tzw. „przewagę pierwszego gracza”, którą zapewnił sobie ChatGPT.

- Wartość marki Amazon wzrosła aż o 50% do 866 mld USD dzięki silnemu pozycjonowaniu skupionemu wokół wygody i przystępności cenowej. Takie podejście umożliwia Amazonowi osiąganie dobrych wyników nawet w niełatwych warunkach gospodarczych.

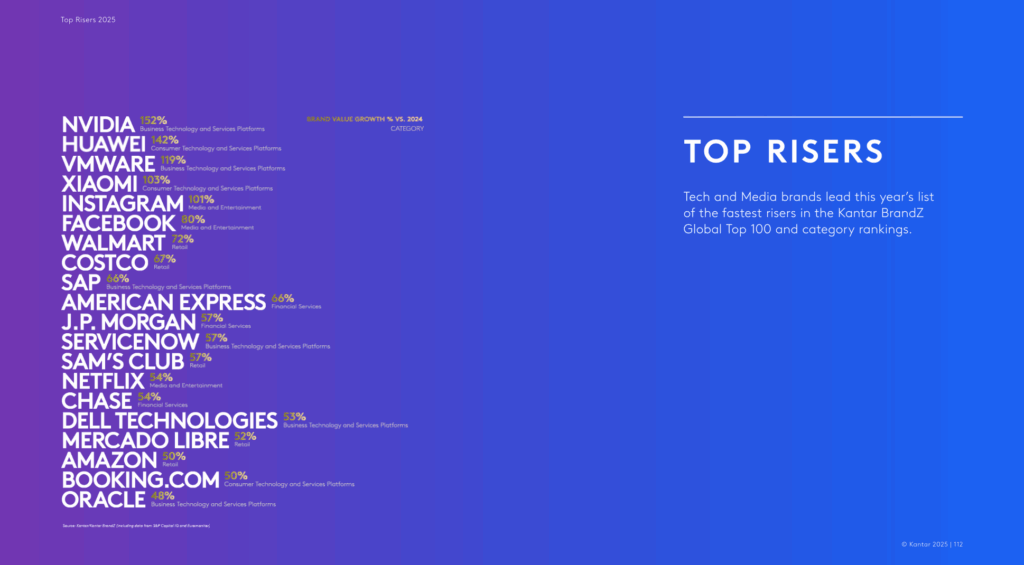

- Instagram i TikTok odnotowały imponujący wzrost, odpowiednio o 101% i 25%. Liczby te wskazują na niezmiennie silny wpływ mediów społecznościowych na kształtowanie nawyków konsumenckich oraz ich rolę w umożliwianiu markom i influencerom prowadzenia bezpośredniej sprzedaży na platformach e-commerce na całym świecie.

Słuchaj podcastu NowyMarketing

Trendy w poszczególnych kategoriach

- Handel detaliczny kontynuuje swój wzrost po pandemii, a wartość marek w tym segmencie zwiększyła się łącznie o 48%. W czasach inflacji, źródłem wartości dla konsumentów staje się e-commerce oraz marki własne detalistów.

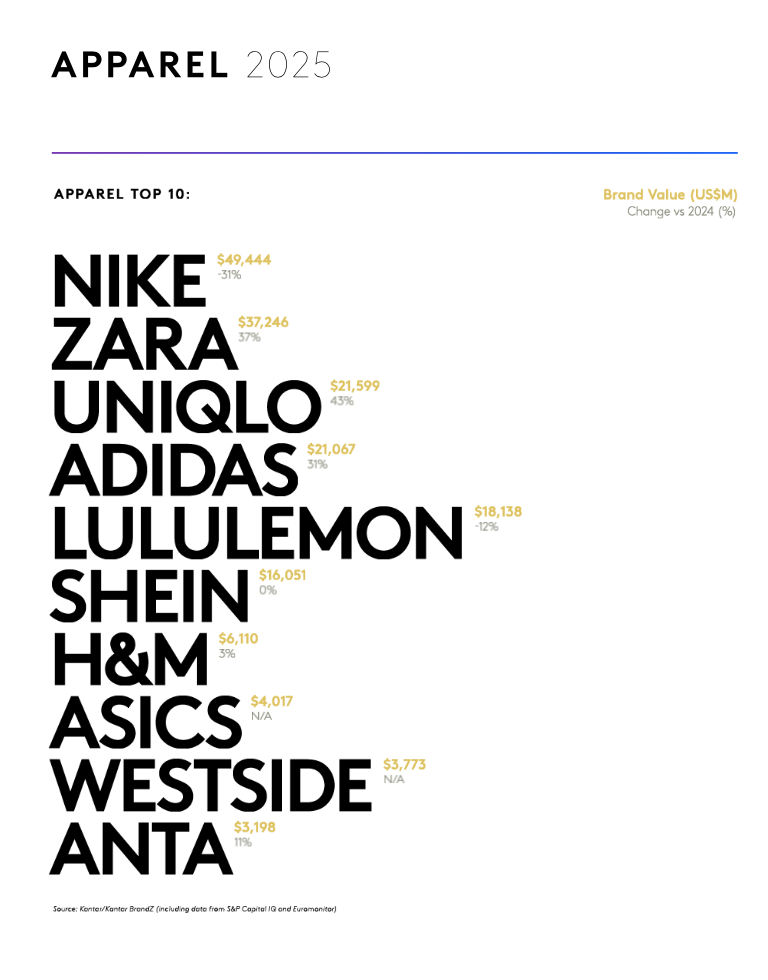

- Wartość marek w kategoriach konsumenckich takich jak odzież (0%), żywność i napoje (-1%) oraz kosmetyki do pielęgnacji ciała (-5%) pozostała na niezmienionym poziomie lub spadła, aczkolwiek należy zauważyć, że marki takie jak Uniqlo, Coca-Cola czy Dove osiągają lepsze wyniki od swojej konkurencji.

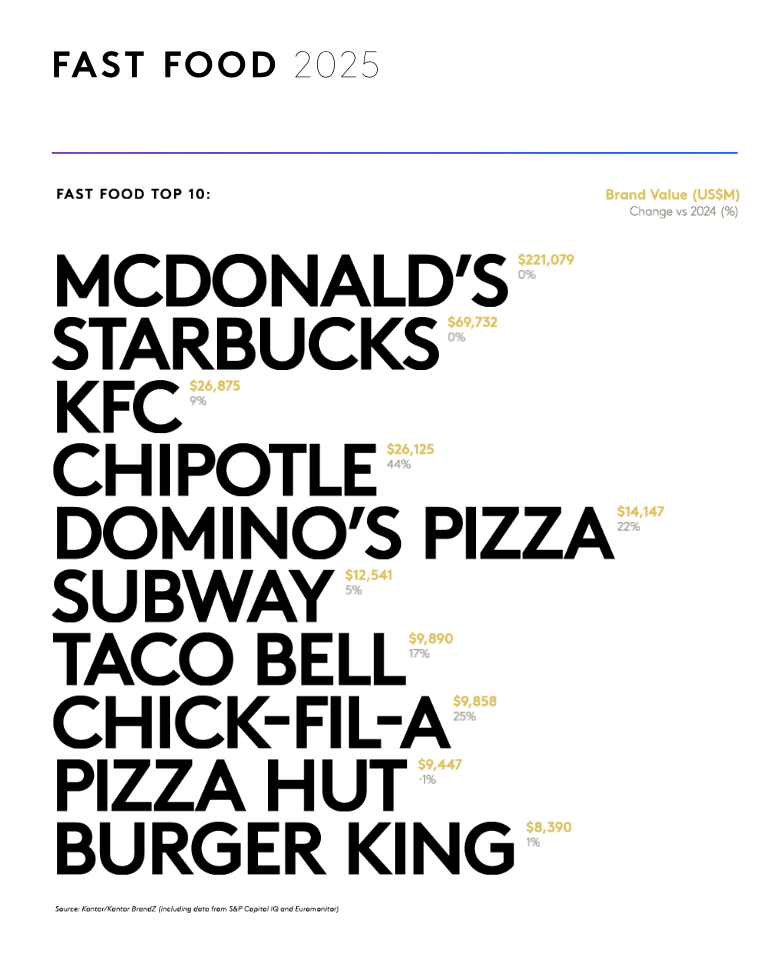

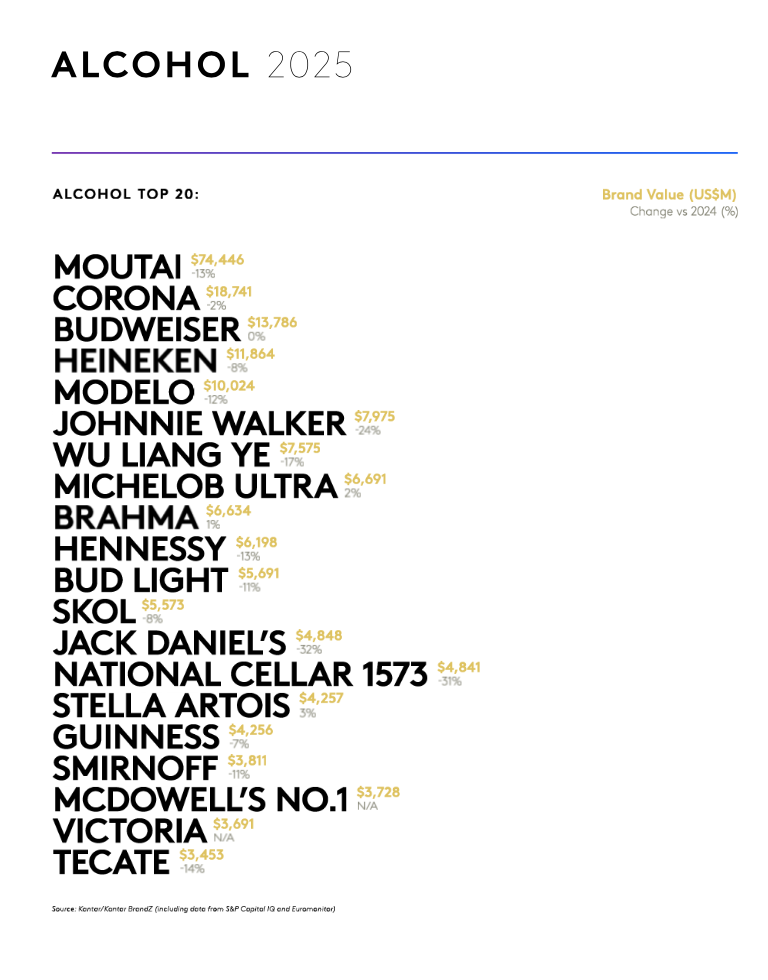

- Alkohol (-11%) znajduje się pod presją zmniejszonej konsumpcji, zwłaszcza wśród przedstawicieli młodszych pokoleń, którzy zwracają większą uwagę na dbałość o zdrowie i dobre samopoczucie, m.in. zwiększając konsumpcję napojów o niskiej lub zerowej zawartości alkoholu. Fragmentacja rodzajów mocnych alkoholi oraz piwa rzemieślniczego (kraftowego) również osłabia udział rynkowy tradycyjnych marek funkcjonujących w tym segmencie.

- Sektor dóbr luksusowych jest jednym z niewielu, które rosły w okresie pandemii, lecz w roku 2025 odnotował spadek wartości o 2%. Wynika to częściowo z kurczącego się popytu w Chinach. Preferencje konsumentów w tym kraju zmieniły się pod wpływem kontroli przejawów bogactwa i ekstrawagancji, przesuwając się w kierunku wydatków na doświadczenia lifestyle’owe kosztem wydatków na symbole statusu.

źródło: mat. prasowe