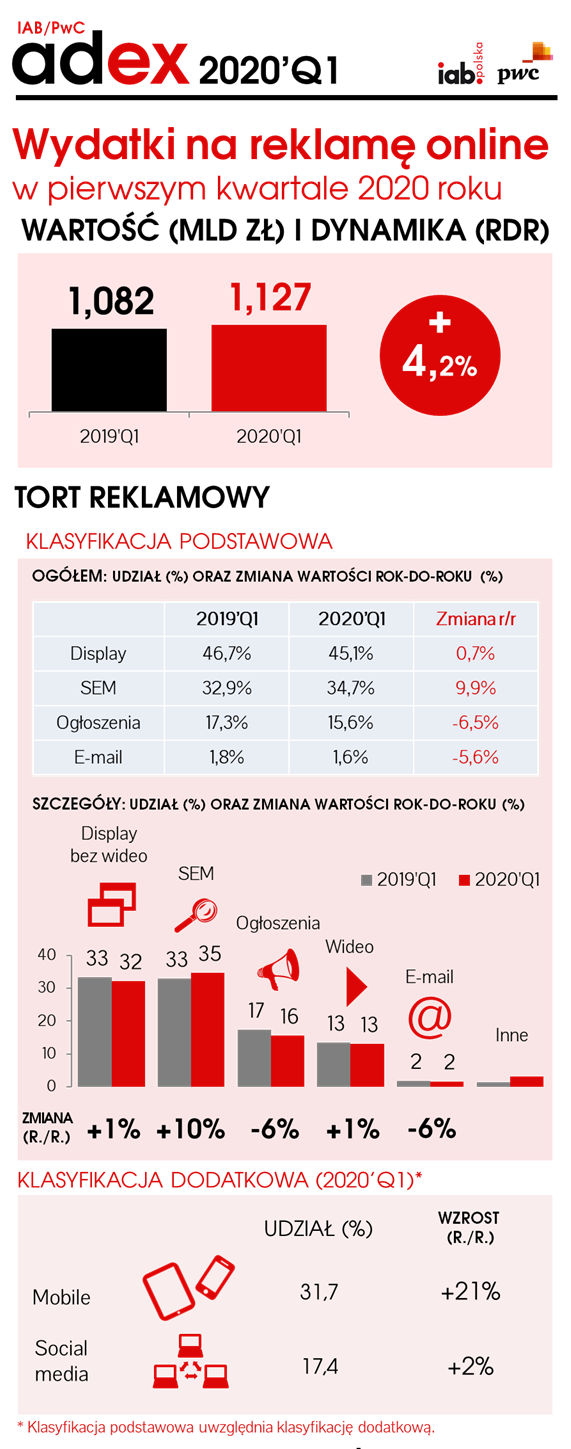

W pierwszym kwartale 2020 roku nakłady na reklamę cyfrową ponownie przekroczyły wartość 1 mld zł, choć z dynamiką wzrostu (4,2%) nieco niższą niż w porównywalnym okresie roku wcześniejszego (8,8%). Spowolnienie wynika przede wszystkim ze spadków wartości w segmencie ogłoszeń zaobserwowanych w marcu. Jest to kanał, który od wielu kwartałów z rzędu osiągał wysoką dwucyfrową dynamikę, jednak trzeci miesiąc roku 2020 zakończył się na minusie.

– Pierwszy kwartał tego roku nie przyniósł co prawda, za sprawą pandemii, spektakularnego wzrostu wydatków na reklamę online, jednak internet, obok radia, jest sektorem, który zanotował wzrost. Jest to wyraźne potwierdzenie powszechnie widocznego trendu cyfryzacji gospodarki, co skutkuje lokowaniem coraz większych budżetów reklamowych w kanał cyfrowy. Trend ten bardzo przyspieszył za sprawą ograniczeń wynikających z pandemii i wyraźnie wskazuje, że reklama cyfrowa i marketing cyfrowy odegrają wiodącą rolę w dalszym rozwoju gospodarczym – mówi Włodzimierz Schmidt, prezes zarządu IAB Polska.

Zobacz również

Dalsze wyhamowanie – jednak w tym przypadku bez spadków – zanotowała z kolei reklama w mediach społecznościowych, która w roku 2019 wytracała tempo rozwojowe, aby w pierwszym kwartale 2020 roku osiągnąć wartość jedynie nieznacznie wyższą do tej, która była wypracowana w porównywalnym okresie zeszłego roku. Również w tym przypadku najbardziej na spadku dynamiki zaważył marzec.

Wyhamowanie w kanale społecznościowym miało przełożenie między innymi na segment wideo, który do pewnego stopnia był napędzany przez serwisy społecznościowe. Wzrost konsumpcji treści audiowizualnych po ogłoszeniu lockdownu oraz obserwowane od pewnego czasu przenoszenie budżetów reklamowych wideo do innych wydawców pozwalają jednak zakładać, że w kolejnych miesiącach roku wydatki na ten format mogą uzyskać lepsze indeksy.

Wysoką dwucyfrową dynamikę utrzymała natomiast reklama emitowana w urządzeniach mobilnych (dzięki czemu jej udział zwiększył się do ponad 30%), a także sprzedawana w modelu programmatic.

Maria Jeleniewska ambasadorką kampanii Coca‑Cola Zero Cukru

Ogólny obraz rynku nie uległ zmianie – dominuje reklama graficzna z prawie połową udziałów tortu reklamowego online, marketing w wyszukiwarkach pozyskuje około jedną trzecią, ogłoszenia prawie jedną szóstą, zaś e-mail około 2%.

Słuchaj podcastu NowyMarketing

O badaniu

IAB AdEx jest cyklicznym badaniem służącym do mierzenia wydatków na reklamę internetową. Projekt realizuje IAB Polska wspólnie z PwC od 2007 roku, a jego wyniki stały się standardem rynkowym i są bazą dla innych analiz dotyczących wydatków reklamowych.

W badaniu biorą udział wszystkie wiodące firmy internetowe, jednak wyniki nie wyczerpują pełni wydatków reklamowych w internecie ze względu na duże zróżnicowanie i mnogość małych oraz średnich podmiotów na rynku. Za wydatki reklamowe uznano budżety firm przeznaczane na zakup powierzchni reklamowej w internecie. Na wydatki te składają się zarówno przychody uczestników badania uzyskane z tytułu sprzedaży powierzchni reklamowej, jak i prowizje agencji z tego tytułu. Wydatki ujęte w badaniu mogą mieć zarówno charakter gotówkowy, jak i barterowy.

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK SARE, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, Interia, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polska Press Grupa, Publicis Groupe, Re:define, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

W odniesieniu do metodologii badania należy zwrócić uwagę na nieznaczną modyfikację formularzy. Od roku 2018 dane były zbierane równolegle na dwa sposoby: a) za pośrednictwem pierwotnego formularza, który na przestrzeni lat modyfikowano, aby go dostosować do zmieniających się realiów rynkowych oraz b) za pośrednictwem nowego narzędzia skonstruowanego z nieco inną strukturą, wychodząc od współczesnych realiów i klasyfikacji. Od roku 2020 dane są już zbierane wyłącznie z zastosowaniem nowych formularzy, jednak – dzięki wspomnianemu dwuletniemu zazębieniu metodologii – są one zbierane w sposób ciągły, bez utraty porównywalności historycznej wyników, a zmiany widoczne jedynie na poziomie bardzo szczegółowych analiz.

Dane zbierano do 3 sierpnia 2020 r.