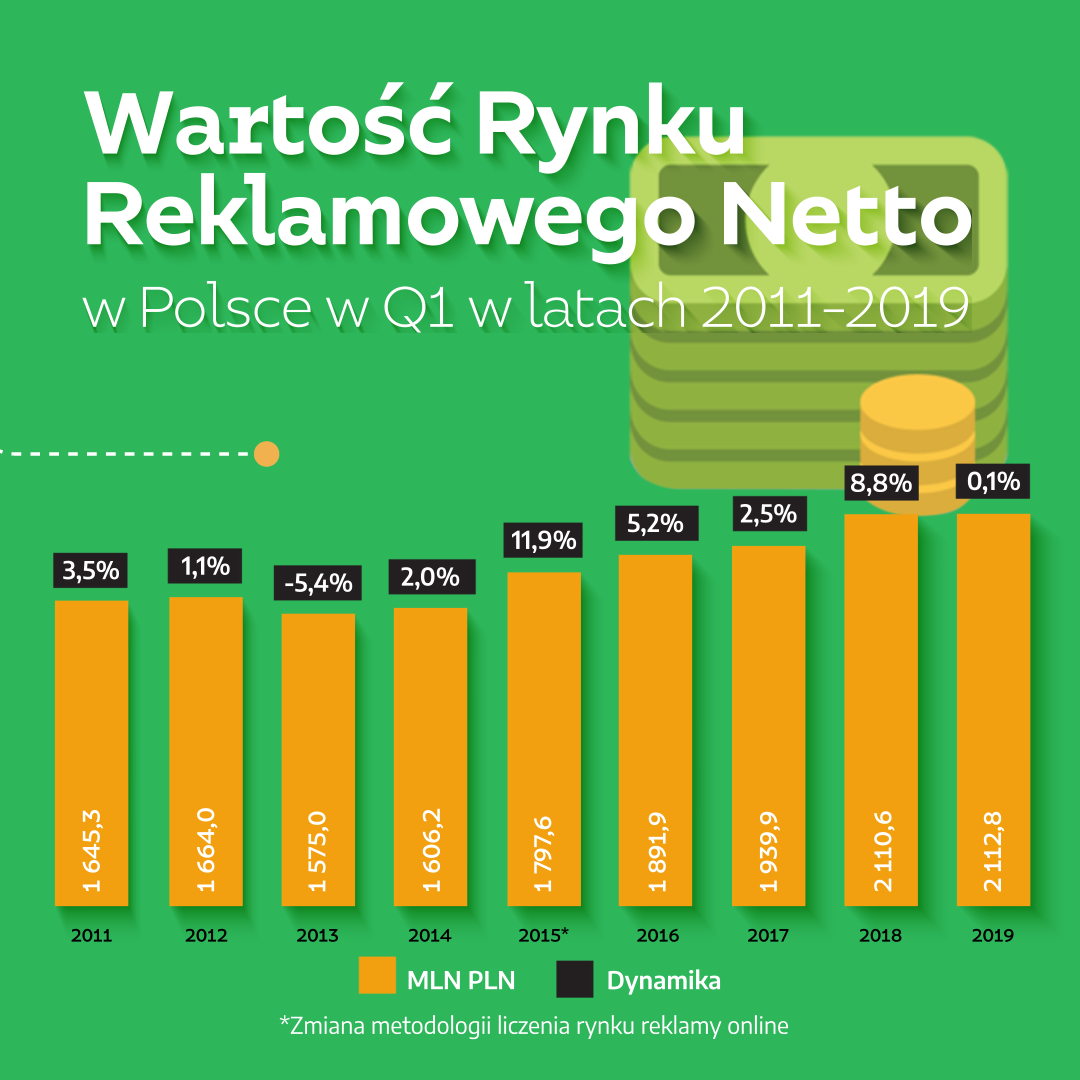

Wykres 1. Wartość rynku reklamowego netto w latach 2011 – 2019

Sektory reklamowe

W pierwszym kwartale 2019 r. dziewięć sektorów zintensyfikowało swoje inwestycje reklamowe, a siedem zredukowało. Najwyższy wolumenowy wzrost wygenerował sektor „pozostałe”, głównie za sprawą kampanii społecznych Ministerstwa Sprawiedliwości, Ministerstwa Finansów, a także kampanii Fundacji Polska Bezgotówkowa. Wzrost wydatków w całym sektorze o 15,8 mln zł przełożył się na dynamikę +12,6%.

Zobacz również

Oprócz wydatków na kampanie społeczne i informacyjne wyróżniły się jeszcze trzy inne sektory – czas wolny (+8,8 mln zł, dynamika +12,9%), podróże i turystyka (+8,0 mln zł, dynamika +15,5%) oraz żywność (+6,8 mln zł, dynamika +3,1%). W pierwszym przypadku za wzrost odpowiedzialne był wydatki Totalizatora Sportowego. W branży podróże i turystyka swoje działania marketingowe mocno zintensyfikowały sieci restauracji McDonald’s, KFC oraz Da Grasso, a także biuro podróży Itaka. W sektorze żywność istotnie więcej niż w poprzednim roku wydały między innymi Ferrero, Mars, Sante czy Jacobs Douwe Egberts.

Wykres 2. Wydatki poszczególnych sektorów reklamowych, Q1 2019 vs Q1 2018

Kanały komunikacji

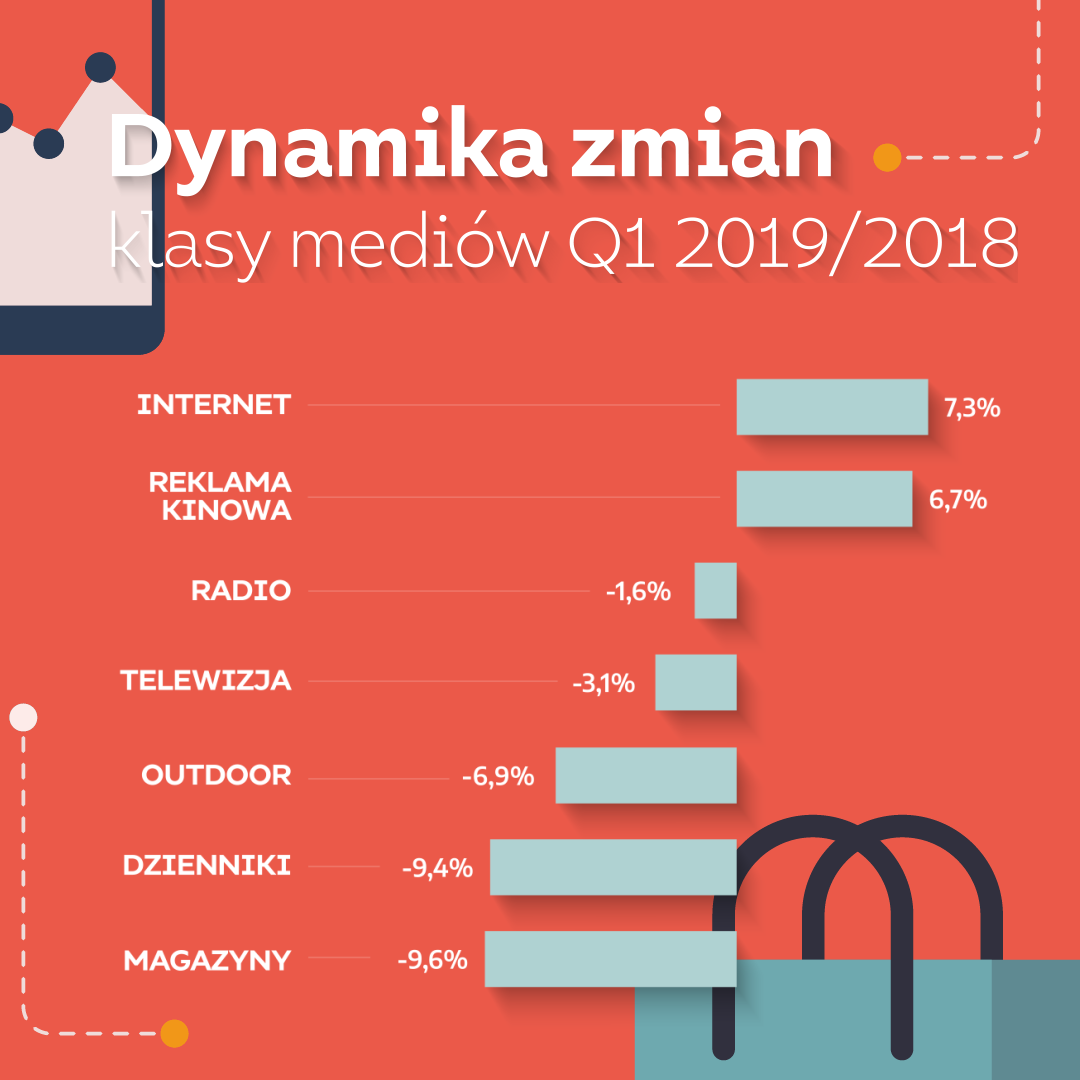

W pierwszym kwartale 2019 r. spadki zanotowały wszystkie klasy mediów z wyjątkiem internetu i kina. Reklama online wygenerowała budżety większe o 7,3%, zaś reklama kinowa o 6,7%. W pozostałych mediach odnotowaliśmy spadki. Radio i telewizja spadły odpowiednio o 1,6% oraz o 3,1%. Wydatki na reklamę zewnętrzną spadły o 6,9%, zaś na dzienniki i magazyny odpowiednio o 9,4% i 9,6%. Analizując wolumen, budżety internetowe wzrosły o 51,6 mln zł, zaś kinowe o 1,9 mln zł. Redukcja wydatków w pozostałych mediach wyniosła 51,3 mln zł. Najwięcej traciły: telewizja (-31 mln zł), outdoor (-7,3 mln zł) ora magazyny (-6,7 mln zł).

Maria Jeleniewska ambasadorką kampanii Coca‑Cola Zero Cukru

Wykres 3. Zmiany wartości reklamy w klasach mediów Q1 2019 vs Q1 2018

Słuchaj podcastu NowyMarketing

Wykres 4. Dynamika zmian w klasach mediów Q1 2019 vs Q1 2018

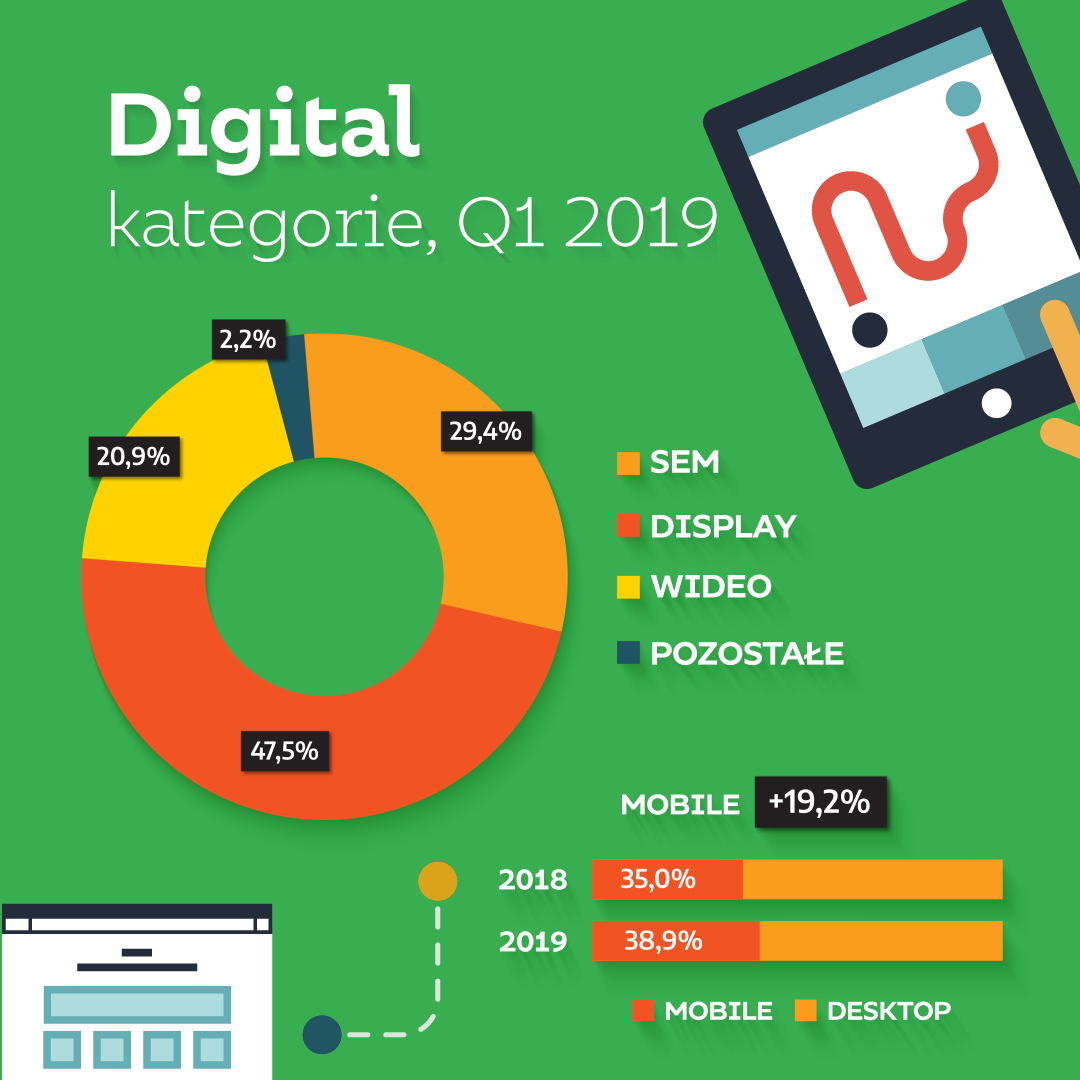

Wartość wydatków na reklamę internetową wzrosła w okresie od stycznia do marca o 7,3%. Łącznie reklamodawcy wydali o 51,6 mln zł więcej niż przed rokiem. Najsłabszym miesiącem był marzec – budżety wzrosły jedynie o 5,2%. Liderem pod względem wolumenu wzrostu był sektor handlowy, który zwiększył swoje inwestycje o 8,3 mln zł (+6,6%). Reklamodawcy z tej branży kładą coraz większy nacisk na sprzedaż online oraz na reklamę w internecie. W pierwszym kwartale część budżetów telewizyjnych i outdoorowych została przeniesiona do internetu. Jeśli chodzi o wydawców liderem wzrostów wciąż pozostaje Facebook, jednak porównując do poprzednich kwartałów, dynamika istotnie wyhamowała. Warto także zauważyć, że zarówno liczba użytkowników serwisu, jak i czas korzystania już nie rośną. Wzrost przychodów jest generowany przez większe wypełnienie odsłon reklamami oraz reklamy w aplikacji Messenger.

Wykres 5. Udział poszczególnych kategorii reklamy w wydatkach na reklamę digital w I kw. 2019 r.

Wartość budżetów telewizyjnych spadła w pierwszym kwartale 2019 r. o 31 mln zł, czyli 3,1%. Rynek był słabszy z każdym miesiącem. W styczniu wydatki wzrosły o 3,2%, zaś w lutym i marcu spadły odpowiednio o 4,1% i 6,4% względem poprzedniego roku. Biorąc pod uwagę dynamikę marzec był najgorszym miesiącem. Mimo że stacjom spadły oglądalności, to i tak miały problem ze sprzedażą czasu reklamowego. Analizując jedynie cztery główne anteny, średnie dobowe wykorzystanie limitu 12 minut reklam w godzinie spadło z 81% w marcu 2018 r. do 76% w 2019 r. Słaby marzec to w dużej mierze efekt ruchomych Świąt Wielkanocnych. Wielkanoc była w tym roku w drugiej połowie kwietnia, więc kampanie świąteczne przesunęły się na kwiecień. W 2018 r. budżety świąteczne zostały w całości wydane w marcu.

Wartość budżetów alokowanych w radiu spadła w pierwszym kwartale o 2,6 mln, czyli 1,6% w stosunku do roku poprzedniego. Podobnie jak w innych mediach i tu najsłabszym miesiącem był marzec, który odpowiadał praktycznie za całość tego spadku. Spośród największych sektorów pozytywną dynamiką odznaczała się tylko motoryzacja – producenci samochodów wydali w 2019 r. o 3,0 mln zł więcej niż przed rokiem. Negatywną dynamika odznaczały się natomiast wydatki dwóch najważniejszych grup reklamodawców. Produkty farmaceutyczne, leki zainwestowały w radio aż o 2,3 mln zł mniej (dynamika -7,3%), zaś handel spadł o 1,3 mln (dynamika -2,3%).

Reklama zewnętrzna to medium, które w pierwszym kwartale straciło najwięcej poza telewizją. Wartość zainwestowanych tam budżetów zmalała aż o 7,3 mln zł (dynamika -6,9%). Jeszcze głębszy (-18,5%) był spadek w segmencie reklamy tranzytowej. Jedynym segmentem tego rynku, który w 2019 r. był na niewielkim plusie jest reklama DOOH. Najważniejszą przyczyną spadków były redukcje budżetów sektora telekomunikacja. Ogółem reklamodawcy z tego sektora wydali na outdoor o 4,6 mln zł mniej. Spośród czterech operatorów jedynie P4 utrzymał wydatki na poziomie 2018 r., a nawet je lekko zwiększył.

Wydatki w magazynach były w pierwszym kwartale 2019 r. o 6,7 mln zł niższe niż rok wcześniej (dynamika -9,6%). Sektorem, który stracił najwięcej okazały się produkty farmaceutyczne i leki. Branża wydała w magazynach aż 5,5 mln mniej niż w 2018 r. (dynamika -33,5%). Sporo, bo 2,1 mln zł (dynamika -17,3%), stracił też sektor higiena i pielęgnacja. W obu przypadkach jedną z głównych przyczyn było zmniejszenie nakładów reklamowych Aflofarmu – największego reklamodawcy w tym medium.

Budżety na reklamę w dziennikach spadły ogółem o 3,8 mln zł (dynamika -9,4%). Największy udział w spadku medium, podobnie zresztą jak w spadku całego rynku reklamowego, miał sektor produkty farmaceutyczne i leki. Jego inwestycje w prasie codziennej skurczyły się w pierwszym kwartale o 2,4 mln (dynamika -37,5%). Słabo wypadły także finanse – 0,7 mln mniej (dynamika -34,7%). Czołowym reklamodawcą w dziennikach pozostaje właściciel sieci elektro-marketów Euro RTV AGD ze stabilnym poziomem inwestycji. Kolejne miejsca zajmuje Metro Group – właściciel sieci sklepów Media Markt oraz firma zajmują się sprzedażą wysyłkową, czyli Direct Group.

Branża kinowa ma za sobą kolejny dobry kwartał zarówno pod względem frekwencji, jak i przychodów reklamowych. Liczba sprzedanych biletów wzrosła o 8,8% do 18,8 mln, co pozwoliło sieciom kinowym zarobić na sprzedaży reklam o 6,7% więcej niż przed rokiem. Najbardziej wzrosły wydatki sektora napoje i alkohole – o 1,2 mln zł (dynamika +72,9%) – za sprawą zwiększenia zaangażowania firm Coca-Cola, Kompania Piwowarska oraz browaru Van Pur. Bardzo pozytywny wpływ na rynek miał także sektor finansowy, dzięki dużej kampanii kantoru internetowego Cinkciarz.pl.

Udział mediów w przychodach z reklamy

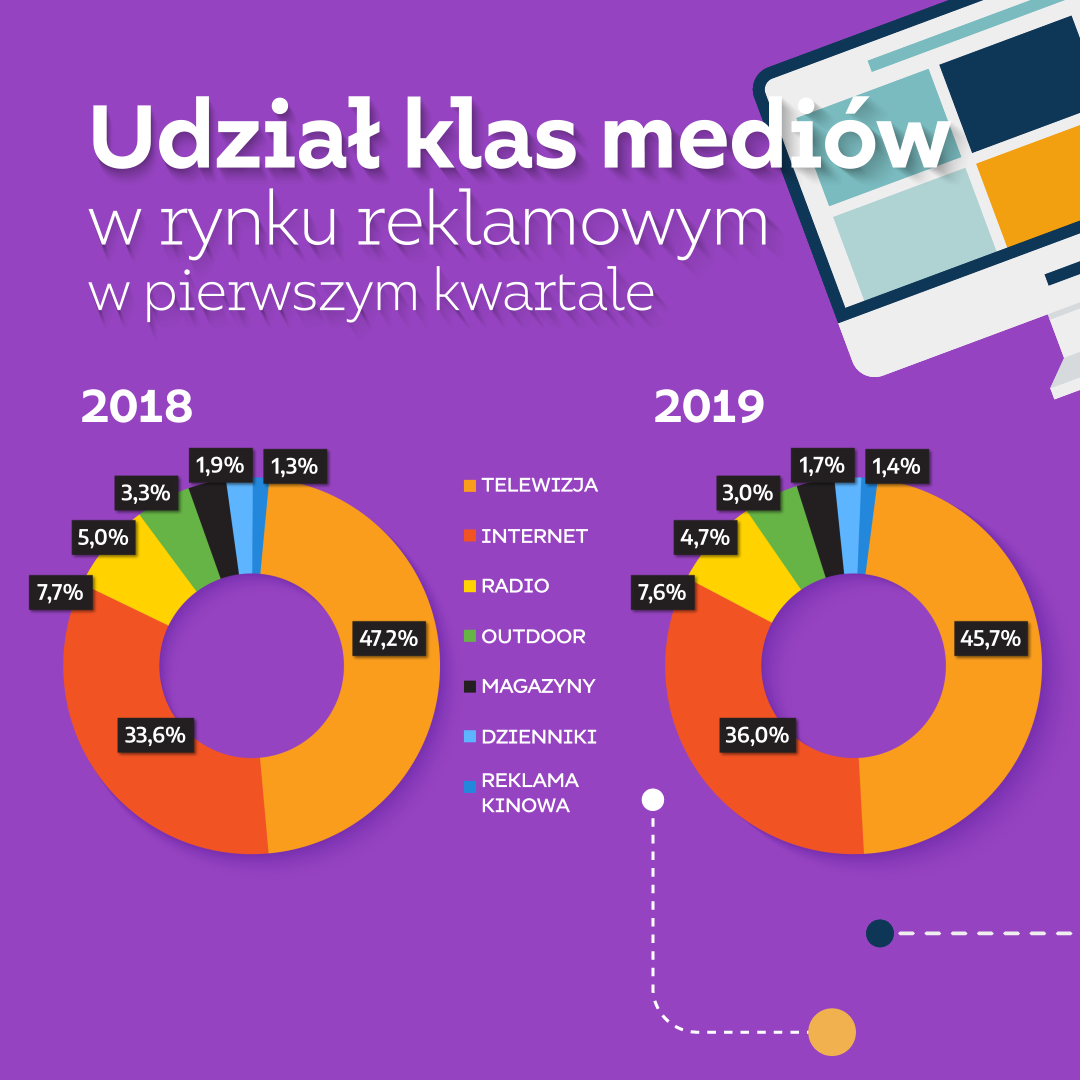

W konsekwencji różnej dynamiki zmian poszczególnych klas mediów zmienia się ich udział w rynku. W pierwszym kwartale 2019 r. jedynie wzrosty wartości wydatków na reklamę internetową i kinową przekroczyły dynamikę całego rynku. Dlatego też te klasy mediów zwiększyły swój udział w mediamiksie. Odsetek budżetów przeznaczanych na internet wzrósł aż o 2,4 pkt proc. z 33,6% do 36,0%. Udział reklamy kinowej wzrósł z 1,3% do 1,4%. Pozostałe media zmniejszyły swój udział w mediamiksie. Dużo straciła telewizja, której udział spadł o 1,5 pkt proc. z 47,2% do 45,7%.

Wykres 6. Udział klas mediów w rynku reklamowym, Q1 2019 vs Q1 2018

Magda Kolenkiewicz

dyrektor generalnej Starcomu

Początek roku przyniósł spodziewaną korektę dynamicznego wzrostu z 2018 r. W pierwszych trzech miesiącach 2018 mieliśmy do czynienia z 8,8% wzrostem w porównaniu z takim samym okresem 2017 r. Była to dynamika, której nie obserwowaliśmy od ponad dekady. Efekt wysokiej bazy oraz późniejsza Wielkanoc w tym roku wpłynęły na to, że pierwszy kwartał 2019 nie był już tak udany. Rynek zakończył go ze wzrostem o symboliczne 0,1% czyli 2,2 mln zł.

Polska gospodarka powoli wyhamowuje, choć dynamika PKB na poziomie 4,7% to zdecydowanie więcej niż spodziewali się analitycy. Na plus zaskoczył przede wszystkim wzrost inwestycji – aż o 12,6% wobec oczekiwanych 7,6%. Niższa od prognoz (zaledwie +3,9%) była natomiast dynamika konsumpcji prywatnej, czyli głównego motoru wzrostów w 2017-2018.

Spośród wszystkich mediów „nad kreską” znalazły się w tym kwartale tylko internet i kino. Wartość budżetów alokowanych w sieci wzrosła o 51,6 mln (+7,3%), w kinie natomiast o 1,8 mln (+6,7%). Na drugim biegunie są telewizja, magazyny i reklama zewnętrzna. Wpływy nadawców TV były aż o 31,0 mln zł niższe niż rok wcześniej (-3,1%), operatorzy reklamy zewnętrznej stracili 7,3 mln (-6,9%), zaś magazyny 6,6 mln (-9,6%). Stabilnie trzyma się radio, choć też wykazuje nieznaczny spadek (-1,6%).

Do słabego wyniku przyczyniły się przede wszystkim spadki wydatków trzech dużych sektorów. O 4,4% spadły nakłady reklamowe branży farmaceutycznej, gdzie wydatki już drugi rok z rzędu redukuje Aflofarm, największy reklamodawca na rynku. Z podobną sytuacją mamy do czynienia w telekomunikacji (spadek o 6,5%) Na kondycji sektora odbija się obserwowana jeszcze w 2018 reklamowa powściągliwość operatorów, szczególnie T-Mobile i Orange. O 6,8% spadły wydatki sektora finansowego. Na plusie jest żywność (+3,1%), higiena i pielęgnacja (+2,8%) a najwyższą dynamikę osiągają wydatki związane z czasem wolnym (+12,9%) oraz związanymi z nimi usługami (podróże, hotele, restauracje (+ 15,5%). Największy sektor czyli handel – stabilnie, choć z niewielkim spadkiem (-0,8%), co biorąc pod uwagę przesunięcie Wielkanocy jest wynikiem świadczącym o dobrej passie tego sektora.

Na resztę roku patrzymy z umiarkowanym optymizmem. Dobra passa polskiej gospodarki trwa, ale została w dużej mierze „skonsumowana” przez rynek reklamowy w ubiegłym roku. Z jednej strony w kolejnych miesiącach na rynek korzystnie wpłyną Święta Wielkanocne, z drugiej jednak strony w czerwcu tego roku zabraknie dodatkowego bodźca, w postaci dużego wydarzenia sportowego. Prognozujemy, że rynek reklamy w Polsce zakończy 2019 rok z dynamiką delikatnie niższą niż dynamika PKB: 3,0-4,0%.