W raporcie „Global Entertainment & Media Outlook 2025–2029” od PwC przedstawiono zestaw pięcioletnich prognoz wydatków konsumentów i reklamodawców w 17 segmentach rynkowych, w 54 krajach na świecie.

Czytaj więcej o raporcie.

Polski rynek rozrywki i mediów w 2025 roku

W 2025 r. polski rynek rozrywki i mediów będzie wart ponad 68,5 mld zł, co plasuje nasz kraj w pozycji lidera w regionie Europy Środkowo-Wschodniej (CEE). W latach 2025-2029 średnioroczne tempo wzrostu przychodów z rynku E&M w Polsce wyniesie 2,9 proc., poniżej średniej globalnej stopy wzrostu na poziomie 3,7 proc. rok do roku.

Najbardziej dochodowy obszar polskiego rynku rozrywki i mediów

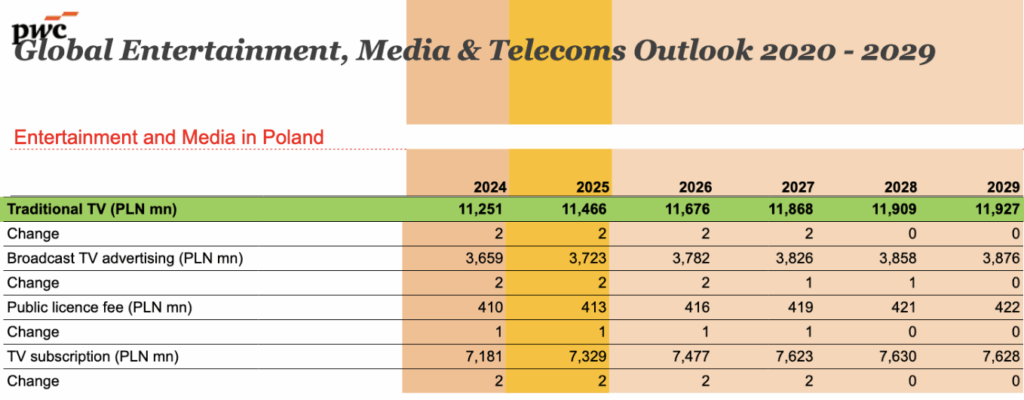

Telewizja linearna pozostaje drugim najbardziej dochodowym obszarem polskiego rynku rozrywki i mediów z przychodami na poziomie 11,5 mld zł w 2025 roku. Natomiast, perspektywy wzrostu rynku nie są aż tak optymistyczne.

- Średnia roczna stopa wzrostu przychodów wynosi 0,99 proc. w latach 2025-2029.

- Podobnie rysują się perspektywy dla prasy – przychody na poziomie 3,6 mld zł dotknie w perspektywie trend spadkowy na poziomie – 0,68 proc.

– W 2025 roku przychody globalnej branży rozrywki i mediów przekroczą pułap 3 bilionów dolarów, co stanowi wzrost na poziomie 6,8 proc. w porównaniu do 2024 roku. Polska pozostaje regionalnym liderem, ze wzrostem na poziomie 2,9 proc., co jest nieznacznym spowolnieniem względem zeszłego roku. Silną pozycję utrzymuje telewizja tradycyjna, ale na horyzoncie rozwija się konkurencja w postaci formatu Advertising VOD – tańszej formy korzystania z serwisów streamingowych z reklamami, z perspektywą średniego rocznego wzrostu przychodów na poziomie 17,7 proc. w latach 2025-2029. Czas pokaże czy to rozwiązanie będzie zwiastunem prawdziwej zmiany – mówi Marcin Sidelnik, partner PwC Polska, lider sektora telekomunikacji, rozrywki i mediów.

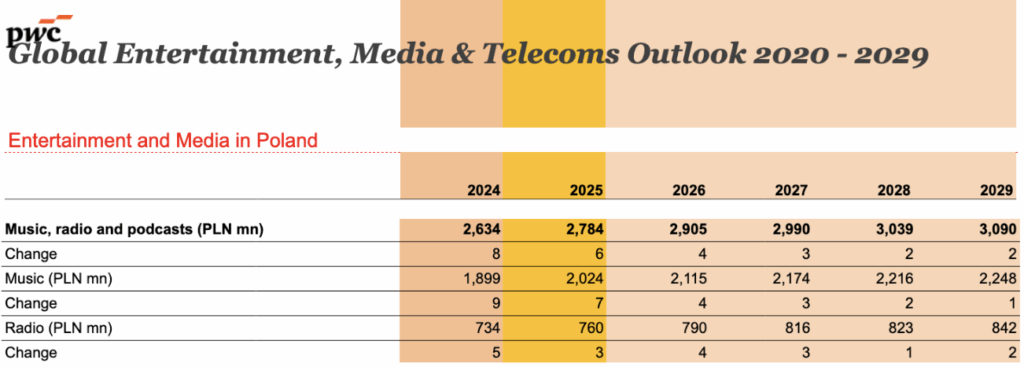

Optymistyczne perspektywy dla kina, muzyki, podcastów i reklamy zewnętrznej

Bardziej optymistycznie prezentuje się perspektywa dla polskiego sektora kinowego (przychody na poziomie 1,14 mld zł w 2025 z 3,58% średniej stopy rocznego wzrostu), muzyczno-radiowo-podcastowego (przychody 2,8 mld zł z 2,64% CAGR) oraz reklamy zewnętrznej (przychody 0,8 mld zł z 2,04% CAGR). Dla rozwoju dwóch ostatnich kluczowe są nowe technologie.

W przypadku sektora muzycznego, rośnie popularność podcastów oraz serwisów streamingowych. W przypadku reklamy zewnętrznej, na znaczeniu zyskuje cyfrowa reklama zewnętrzna. Większa mierzalność dotarcia emitowanych reklam, lepsze targetowanie oraz większa dowolność w planowaniu kampanii reklamowych oferuje reklamodawcom atrakcyjniejsze warunki niż tradycyjna reklama zewnętrzna.

Cyfryzacja prasy i reklamy prasowej notują wzrosty

Cyfrowa reklama prasowa notuje średnioroczną stopę wzrostu na poziomie 8 proc. w perspektywie do 2029 roku. Dla porównania, tradycyjna reklama prasowa wykazuje prognozowany średni roczny spadek na poziomie 6 proc. Podobny wzrost obserwuje się we wzroście subskrypcji cyfrowych gazet (6 proc. CAGR) oraz w reklamach cyfrowych audio (5 proc. CAGR). Należy to czytać jako wzrost popularności podcastów i reklamy podcastowej jako realnej alternatywy dla reklamy radiowej.

– Polski rynek rozrywki i mediów przechodzi wyraźną transformację, w głównej mierze napędzaną digitalizacją oraz zmieniającymi się nawykami konsumenckimi. Mimo aktualnej silnej pozycji, tradycyjni dostawcy treści, tacy jak telewizja linearna czy prasa, coraz silniej koncentrują się na Internecie jako ścieżce dalszego rozwoju. Rozwiązania cyfrowe oferują lepsze targetowanie, segmentację oraz dane do dalszej analizy, co bardzo zachęca reklamodawców. Jednocześnie muszą konkurować na tym rynku z dostawcami nowoczesnymi, takimi jak ChatGPT czy YouTube, który coraz mocniej stara się zastępować telewizję, jako największy nietelewizyjny gracz video na rynku – mówi Malgorzata Górna, partnerka PwC Polska, zespół usług dla sektora telekomunikacji, rozrywki i mediów.

Przychody polskiego sektora reklamy internetowej rosną najszybciej

Prognozowany jest wzrost w latach 2025-2029 na poziomie 8,8 proc.

Obok reklam wideo, z prognozowanym wzrostem na poziomie 13 proc. CAGR, elementem zyskującym na ważności jest retail advertising (13 proc. CAGR). Rozwiązania technologiczne, zarówno nowe, jak i istniejące, oferują niespotykane wcześniej opcje reklamowego pozycjonowania produktów. Mowa tutaj zarówno o reklamach w AI Overviews i AI Mode (w oparciu o Gemini), pojawiających się podczas wyszukiwania przy użyciu Google, ale także produktach proponowanych przez ChatGPT z opcją zakupu. Pierwszym producentem, który zdecydował się na pozycjonowanie w ten sposób swoich produktów jest Walmart, który nawiązał w październiku współpracę z OpenAI.

Polski rynek usług OTT wideo notuje trzeci najwyższy prognozowany wzrost przychodów na całym rynku rozrywki i mediów w latach 2025-2029, na poziomie 4,8 proc. CAGR. Motorem napędowym tego wzrostu jest nowa opcja oferowana przez dostawców usług streamingowych – model Advertising Video on Demand (AVOD). Oferuje on niższe ceny subskrypcji, przy jednoczesnym wyświetlaniu reklam podczas odtwarzania treści. Bardziej atrakcyjna cena, przy tym samym dostępie do szerokich ofert streamingowych wydaje się świetnie sprawdzać na polskim rynku. Prognozowany średni roczny wzrost przychodów tego sektora to aż 17,7 proc.

– Pojawienie się ChatGPT oraz funkcji AI Overviews, AI Mode (Gemini) w wyszukiwarce Google radykalnie zmienia rynek mediów i rozrywki w Polsce przesuwając uwagę użytkowników z tradycyjnych, acz cyfrowych źródeł treści na generatywne podsumowania i rozmowy z AI. W efekcie wydawcy online tracą część ruchu organicznego i musza zredefiniować modele pozyskiwania, utrzymania oraz monetyzacji użytkowników. Reklamodawcy i retailerzy powinni zaadresować kontekstowe generatywne doświadczenia klientów, które integrują AI w całym procesie zakupowym-od wsparcia w wyborze produktów po transakcje i lojalność, aby być dostępnymi w nowych kanałach, do których przesuwa się zaangażowanie oraz aktywność użytkowników – mówi Michał Kreczmar, ekspert PwC Technology Consulting.

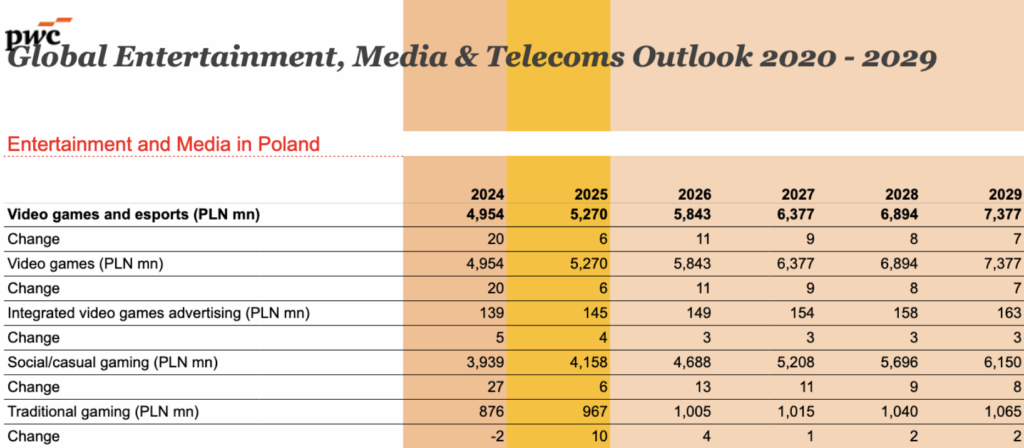

Gry wideo i e-sport z drugim największym prognozowanym wzrostem przychodów

Gry wideo i e-sport notują drugi największy prognozowany wzrost przychodów do 2029 roku na polskim rynku E&M, na poziomie 8,8 proc. Obserwuje się tutaj przede wszystkim wzrost obszaru social/casual gaming (10,3 proc. CAGR), przy dalszym wzroście gier aplikacyjnych (9,5 proc. CAGR), kosztem gier przeglądarkowych (-4,7 proc. CAGR). Bardzo duży prognozowany wzrost przychodów obserwuje się w reklamach w grach aplikacyjnych (13,1 proc. CAGR) – jest to jedna z najbardziej akceptowalnych form reklam przez użytkowników.

W tym samym czasie dane wskazują na zmieniającą się sytuację na rynku gier na komputery (3,5 proc. CAGR) oraz konsole (0,6 proc. CAGR). Przy wyraźnie spadającej dynamice sprzedaży gier, zarówno pudełkowych (-55 proc. CAGR dla PC i -7,7 proc. CAGR dla konsol), jak i cyfrowych (0,9 proc. CAGR dla PC i -0,9 proc. dla konsol), stale rosną przychody z mikrotransakcji (7 proc. CAGR dla gier konsolowych i 6 proc. CAGR dla gier na komputery). Wskazuje to na zmieniającą się formę gier i umocnienie się zjawiska Games as a Service (GaaS), gdzie producenci skupiają się przez lata na rozwijaniu jednej gry, zamiast produkowania kolejnych produktów różnych marek.

Metodologia

Wszystkie dane, wykresy i diagramy zostały stworzone w oparciu o 26. edycję raportu Global Entertainment & Media Outlook 2025-2029, który prezentuje pięcioletnią perspektywę dla 17 segmentów rynku rozrywki i mediów w 54 terytoriach na świecie. Wszystkie przychody są szacowane w dolarach amerykańskich. Kursy wymiany z 2024 r. zostały zastosowane do wszystkich lat historycznych i przyszłych, aby wyeliminować wahania walut maskujące podstawowe trendy w branży. Kursy wymiany walut jaki został zastosowany w raporcie to: 1 USD = 3,962 PLN.

Prognozy wykorzystane w raporcie są przygotowywane w ramach wspólnego, zintegrowanego procesu obejmującego zarówno analizę ilościową, jak i jakościową. Podczas prognozowania uwzględniono szereg czynników, w tym demograficzne, behawioralne, technologiczne, konkurencyjne i rządowe, a także szereg indywidualnych czynników segmentowych, które będą miały wpływ na określone rynki.

źródło: mat. prasowe, opracowanie: Agata Drynko